FOMC(米連邦公開市場委員会)の議事要旨(9月19~20日開催分)が10月11日に公表された。

「多くの参加者は、今年に入って見られる低いインフレ指標について一過性の要因だけではなく、より根強いものとなり得る動きを反映している可能性があるとの懸念を表明した」としながらも、多くの参加者が「年内利上げが正当化される」との見解を示したと記されている。

良好な経済環境であれば、インフレのいかんにかかわらず、金融政策正常化の延長線上として利上げをしようというスタンスがコンセンサスであることを示している。

ただ、低インフレが一時的なものではなく、構造的なものではないかとの懸念がメンバー内で深まりつつあることも示唆されている。

9月のFOMCではメンバーのFF(フェデラルファンド)金利見通しのうち「長期見通し」が引き下げられたが、低インフレの持続は、今後必要とされる米国の利上げ幅がごく限られたものとなるとの思惑を強めよう。

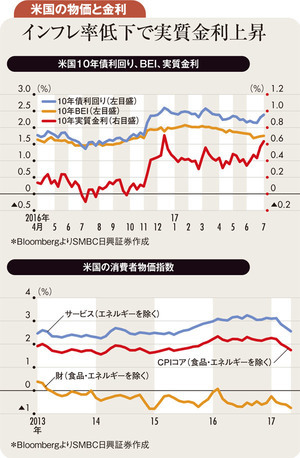

それは長期金利の上昇を抑えよう。確かに12月利上げがコンセンサス化しても米国10年債利回りは2.5%にはるかに及ばない。

未曽有の低金利環境が続くわが国の金融機関等において、引き続き外債運用は重要な対象となるはずだが、米国長期金利の伸び悩みは頭の痛い話である。

さらに問題なのが、利上げによって米国の短期金利だけは上昇してしまう点であろう。外債運用の為替変動リスクをヘッジする場合のコストは米日短期金利差で決定されるが、米日短期金利差の拡大はヘッジコストの上昇要因だ。

12月に米国で再利上げが行われた場合、同コストが2%前後に定着してしまう可能性もある。米国10年債利回りからヘッジコストを差し引けば0.5%にも満たず、これでは円金利における運用の補完として魅力のあるものといえなくなってしまう。

16年9月の日本銀行によるイールドカーブ・コントロール導入により、日本の10年債利回りが0%近辺に張り付いているが、為替ヘッジ後の米国10年債利回りと日本の20年債利回りの動きの相関関係の強さが確認されている。低金利下、資金運用のためには外債に投資するか、期間の長い日本の債券に投資するか、いずれかを選ばなくてはならないとの本邦投資家の苦境を示すデータともいえる。

米国における12月利上げの有無に注目が集まるが、利上げによって短期金利が上昇する一方、米国10年債利回りの上昇が抑制されれば、それは為替ヘッジ後米国10年債利回りの低下を介して日本の20年債利回りの低下を示唆するものであるといえそうだ。

(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)