欧州の債務危機対策に注目が集まった先週末、12月8日(木)~9日(金)のEU(欧州連合)サミットでしたが、その結果に対する一般的な評価は低いようです。

日本の一般紙の見出しを見ても、「力不足の安全網」、「市場は厳しい目」といった感じですが、本当にそうなのでしょうか?

そのような低い評価を尻目に、初日の協議を受けて、9日(金)の欧米株式市場は大幅高となりました。私はむしろ、このようなポジティブな金融市場の反応が徐々に広がっていく可能性があると見ています。

財政規律強化で、

なぜ「独仏vs英国」の攻防となったのか?

今回のEU首脳会議の結果に対する一般的な評価が低い理由の1つに、EU条約の改正に、非ユーロ参加国の大国である英国が不参加となったことが挙げられています。

しかし、これはむしろ、今回の焦点の1つだった財政規律強化において、妥協や譲歩がなされず、「骨抜き」になることもなく、高いレベルでの合意に至った結果と言えるのではないでしょうか? その意味では、ポジティブに評価されるべきものだと思います。

財政規律強化で「独仏vs英国」の対立となった原因は、金融取引税の導入でした。これに反対する英国が自国の例外的な扱いを求めたのに対し、拒否されたため、英国抜きのEU条約改正となったのです。

財政規律強化と欧州債務国支援の拡充が今回のEUサミットの2大テーマでしたが(「資料1」参照)、このように見ると、少なくとも前者の財政規律強化については、当初の期待以上の成果が得られたと言えるでしょう。

そうであるならば、それは後者にも影響するでしょう。ユーロ圏の最大国で、かつ、債務国支援でもカギを握るドイツが財政規律強化の旗振り役であり、そのドイツが財政規律強化で満足できる成果が得られるかが、後者の債務国支援拡充にも影響すると考えられるためです。

「資料1」のように、独仏が主導する財政規律強化で十分な成果が得られたら、現時点でできる最大限の債務国支援を行うというのが、市場関係者の一部で取り沙汰されてきた「世紀の取引(グランド・バーゲン)」だったのです(「ドラギ・ショックで悲観論が急拡大したが、いよいよユーロ売りはクライマックス局面へ」など参照)。

ECBが行う

「最大限の支援」の中身とは?

これまで見てきたように、財政規律強化で一定の満足に達したドイツは、「世紀の取引」に動いたと思います。

現時点で可能な最大限の支援を行う上でのキーマンは、ドイツとその「同盟関係」のようなECB(欧州中央銀行)です。ECBに期待されている「行動」とは、イタリア国債などの購入拡大とIMF(国際通貨基金)への融資を通じた欧州支援の拡充でした。

この2点については、ECBのドラギ総裁が12月8日(木)の理事会後の会見で否定したとマーケットに受け止められたことで、金融市場に失望が大きく広がりました。いわば「ドラギ・ショック」となったのですが、それは当然でしょう。ただ、後者については誤解されていると思います。

今回のEUサミットでは、IMFに対してEU加盟国が2国間融資を行い、それをもとに欧州の債務国に対する支援を行うことで合意がなされました。これは実質的に、各国の中銀からの資金支援になると見られています。

つまり、ECBはIMFのメンバーではないので、IMFへ直接融資することはできませんが、その代わりに各国中銀がIMFへの融資を行うということです。

また、前者のECBによる国債購入の拡大についても、そもそも、量的緩和を否定してきたECBが無制限に国債購入に動くということは、ドラギ総裁が否定するまでもなく考えにくいことでした。

ところが、これはECBが国債を購入しないということではありません。これまでどおりに購入を続けるし、場合によっては購入を増やし、イタリアなどの国債購入を通じて債務国支援を強化することも十分にあり得るでしょう。

欧州発のリスク回避相場は

いったん終息か?

以上のように見てくると、財政規律強化と債務国支援拡充という今回のEUサミットにおける2つの課題について、前者はベストに近い成果が得られ、後者についても現状で可能な最大限に近い成果が得られたのではないでしょうか?

その意味では、独仏主導で「世紀の取引」が成立したということになるかもしれません。

もちろん、いくら財政規律を強化したところで、すでにある債務がなくなるわけではありませんから、今後も中長期的には欧州債務危機はくすぶり続けるでしょう。

ただ、前述したように、ECBや各国中銀などの資金(融資)を通じて、当面の「安全網」は確保できたと言えそうです。

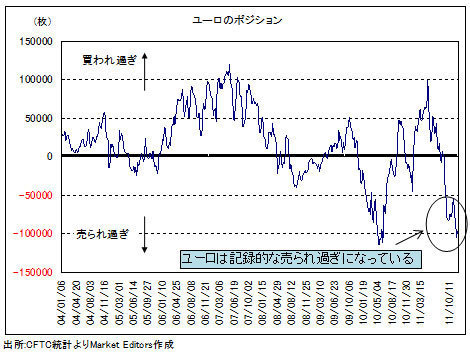

そうでなくても、「資料2」のように、ユーロはすでに記録的な売られ過ぎになっていました。さらに…

(記事の続きを読む)