「日本の輸出時代の終焉」(「ウォールストリート・ジャーナル」)

日本の2011年の貿易収支が2兆4927億円の赤字となった。1980年以来、31年ぶりの赤字だ。海外メディアでも冒頭のように大きく扱われた。

加えて、貿易赤字がさらに拡大し、経常収支も遠からず赤字になり、財政赤字を埋める資金調達を海外に頼らざるをえなくなるために、国債利回り、つまり金利が急上昇するという見方も数多く示された。

はたして、日本の経常収支は遠からず赤字になるのか。

貿易赤字が定着していくとの見方は少なくない。少子高齢化で市場拡大が望めないことと折からの円高もあり、日本企業は海外拠点拡大を加速させている。輸出がこれから大きく伸びることは考えにくい。

一方、今後原子力発電の比率を低下させるのは間違いない。火力発電に使われる化石燃料の輸入量は高水準で続くと予想される。中東情勢の緊迫化といった要因がなくとも、「エネルギー価格は新興国の需要増加を受けてじわじわと上昇していく」(小林真一郎・三菱UFJリサーチ&コンサルティング主任研究員)ため、輸入金額はふくらむ。

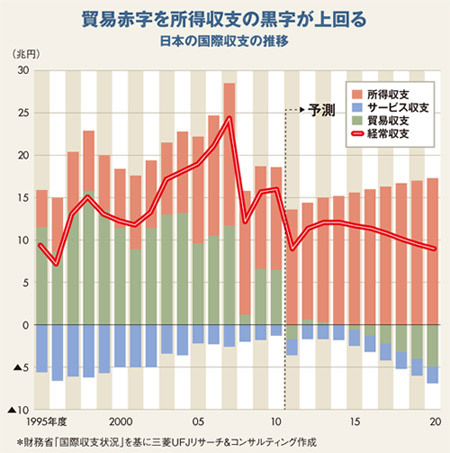

他方、日本は10年末で251.5兆円と世界一の対外純資産を保有する。グラフに見るように海外との配当や利息のやりとりを示す所得収支の黒字は2000年代後半から拡大ペースが加速してきており、11年度以降もさらに拡大していく。

製造業の海外拠点拡大は貿易赤字定着の要因となるが、一方で拠点から国内への配当や収益の取り込み分を増やす。「こうした直接投資の収益は、これまで海外所得の中心であった債券からの利息より収益性が高い」(鈴木準・大和総研主席研究員)。

三菱UFJリサーチ&コンサルティングでは、サプライチェーン回復による輸出増で12年度に貿易黒字に復帰した後、15年度に再び貿易赤字に転落するも のの、所得収支黒字の拡大で20年度時点でも、経常収支は9.1兆円の黒字を維持すると予想している(上のグラフ参照)。

ただ、経常黒字が維持されるからといって、財政赤字を放置していいわけではない。「経常黒字でも、市場が資金繰りがつかないと見れば日本国債は売られる(価格が低下し利回りは上昇)」(河野龍太郎・BNPパリバ証券経済調査本部長)からだ。

日本国債は、国内投資家が90%以上保有しているから安心という理屈も、じつは通らない。国債先物市場の売買の4割を外国人が占めている。外国人が売り崩し(価格が下がれば利回りは上昇)を仕掛けることは難しくない。経常黒字の安泰さと裏腹に、日本国債の利回り低位安定は非常に脆弱な基盤の上に成り立っている。

(「週刊ダイヤモンド」編集部 竹田孝洋)