なぜこのようなことになるかと言えば、それは複利のパワーが働いているからです。複利は元の資産を加速度的に増加させていきます。

一般に、金利の形式は単利と複利に分かれます。

100円を年10%の「単利」で運用した場合、1年目には110円、2年目には120円、3年目には130円……10年後には200円という具合に均等に増えていきます。

一方、「複利」の場合は元本が生んだ利回りが、翌年の元本に組み込まれるため、時間が経つにつれてお金の増え方が大きくなっていきます。1年目に110円になるのは同じですが、2年目には121円(=110+(0.10×110))、3年目には133円(=121+(0.10×121))と増えて、10年後には259円になります。

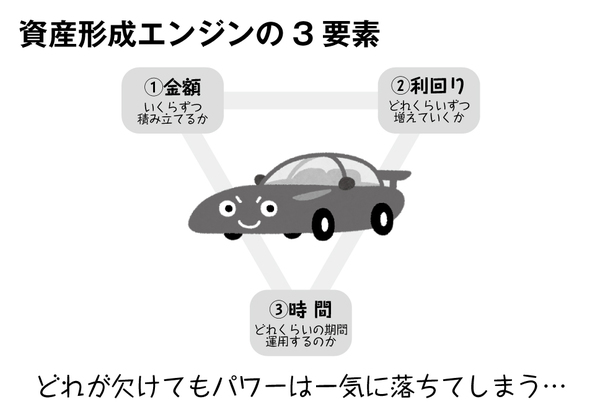

「資産のパワー」を決める3要素――金額・利回り・時間

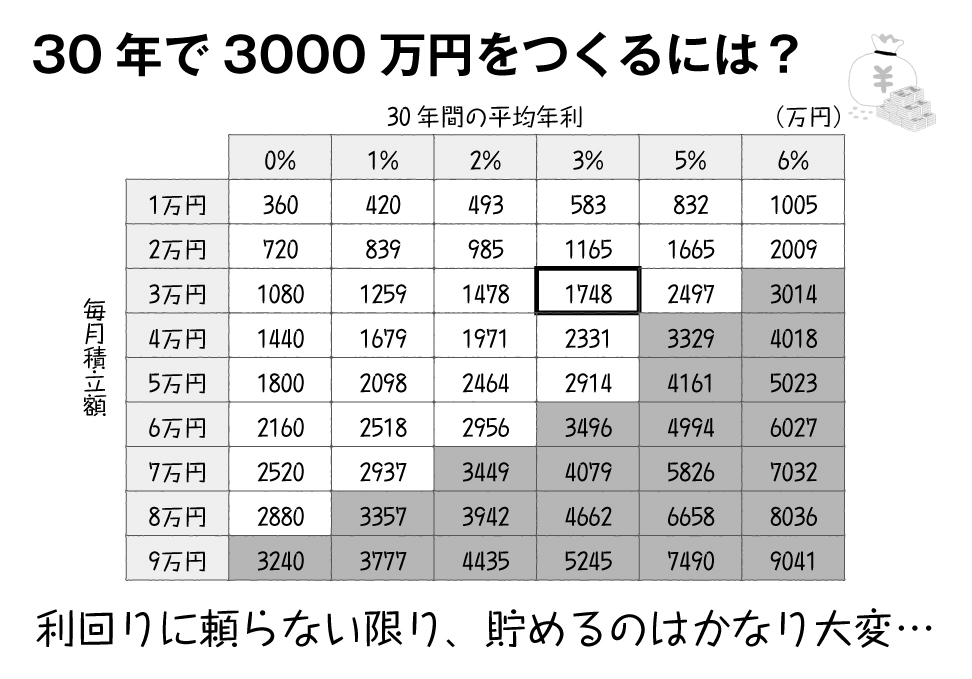

資産形成エンジンのパフォーマンスが、利回りの差に大きく左右されることはわかりました。

さらに次に、月々の積立額と年利の組み合わせ別で、30年後の資産額をシミュレーションした表をご覧ください。

ここからわかるとおり、30年後にたとえば3000万円をつくろうとすれば、月々の積立の「金額」をアップするか、リスクを取って「利回り」を確保するか、どちらかが必要です。

一方、資産形成エンジンのパフォーマンスを決めるものが、金額と利回りのほかに、もう1つだけあります。

その“第3の要素”は何だと思いますか?

それは時間です。お金を語る際に、時間というファクターを除いて考えることはできません。

資産形成エンジンが「将来いくら稼ぐか」は、この3要素が密接に関係して決まっているのです。

(1)金額――月々いくらを積み立てるか/元手の額はいくらか

(2)利回り――元金や積立金がどんなスピードで増えていくのか

(3)時間――どれくらいの期間にわたって運用を継続するのか