複利のパワーは、時間が経過すればするほど強く作用しますから、運用の期間が長くなるほど、資産形成エンジンのパフォーマンスは高まります。

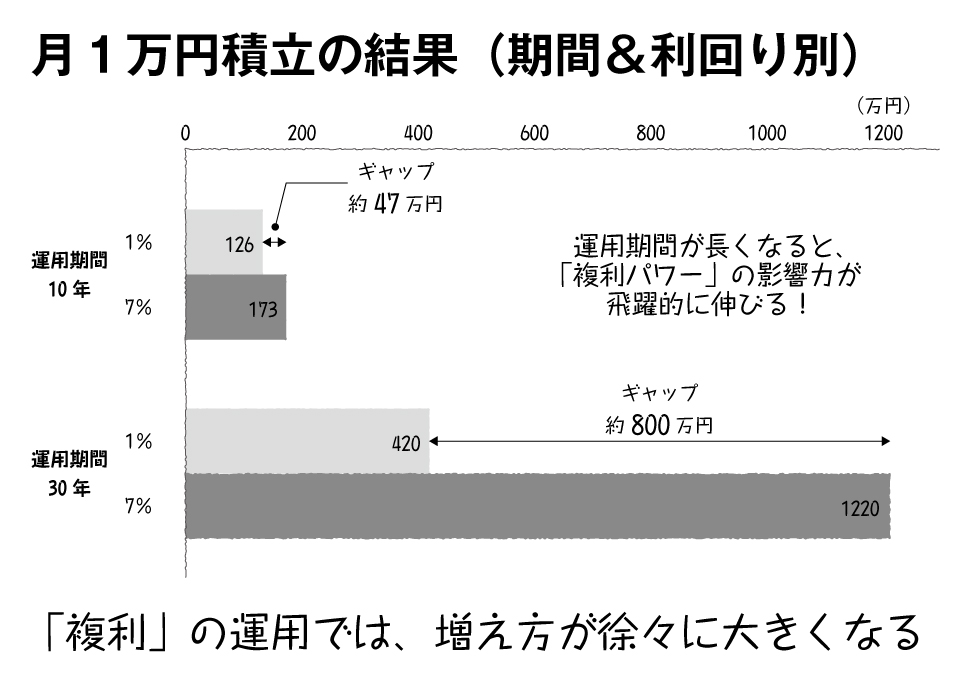

運用期間が10年の場合と30年の場合とで比較してみましょう。

たとえ利回りが7%あっても、期間が10年であれば、1%のときの1.44倍程度のパフォーマンスです。一方、これが30年経過すると、利回り7%と1%とのあいだの開きは、なんと3.39倍。運用期間が長いからこそ、複利パワーがより強力になっているのです。

この3つの要素、「金額」「利回り」「時間」は相乗効果的に作用します。それぞれがパワフルに作用しあうと、お金が増えるカーブの上向き度もグンとパワーアップします。逆に、どれかがゼロになれば、資産形成エンジンのパワーはガクンと落ちてしまいます。

たとえば、月1万円の積立を30年間続けても、金利0%(≒銀行預金)であれば、資産はまったく増えていきません。これはすでに確認しました。

また、利回りが10%で100年の運用期間があっても、そもそも積立額がゼロ(つまり、何も貯めない)であれば、資産はゼロのままです。これもあたりまえですね。

最後に、手元に1000万円があって、利回りが10%だとしても、時間がゼロ(つまり、運用をはじめない)なら、やはり資産形成効果はないことになります。

「金額」「利回り」「時間」が一定の数字になっているときに初めて、資産形成エンジンが持っている複利のパワーが相乗効果的に引き出され、あなたの資産は何もしなくてもグングンと増えていくのです。

これ以上ない!ベストな「はじめどき」の考え方

しかし、考えてもみてください。積立額をどうするかは、個々の家計ごとに限界がありますし、利回りはその時々の経済環境に左右されます。要するに、どちらもなかなか自由にコントロールが効かないのです。

一方、時間は私たちみんなに平等に与えられています。お金持ちにもそうでない人にも、資産運用のプロにも知識がないアマチュアにも、仕事が忙しい人にも忙しくない人にも、1日24時間が同じように与えられているのです。

月1万円で1%の利回りではじめる人にも、月10万円で3%ではじめる人にも、1分は1分、1日は1日、1年は1年です。資産を増やすうえで、時間というリソースを味方につけないのは、非常にもったいないと思います。

要するに、もし資産形成エンジンを改造するつもりであれば、「はじめるのは早ければ早いほどいい」ということです。

明日に改造を終えてしまえば、この先の時間をずっと有効活用することができます。1年間迷うのだとすれば、その分だけ運用できる期間が減るので、あなたの資産形成エンジンのパワーは弱まります。50代よりも40代ではじめる人のほうが有利ですし、40代より30代、30代より20代のほうがおトクなのは間違いありません。