日本語でリスクと言うと、どうしても非常に悪いイメージがあり、絶対に避けるべきものだと考えている方も多いと思います。これは日常会話でも使われる意味のリスクであり、ファイナンスの世界では「純粋リスク」などと呼ばれます。たとえば、若くして死んでしまう、交通事故に遭う、病気になる、モノが盗まれるなど、好ましくない事象が発生して損失が出てしまう可能性のことを意味しています。

ここで重要になのは、ファイナンスにおけるリスクは、必ずしもネガティブな意味を持つだけではなく、「思いどおりにならない可能性全般」を指すニュートラルな言葉だということです。

予想よりも悪い方向に結果が振れたときだけでなく、思いのほかいい結果が出る確率もひっくるめた場合は、ビジネスリスクという単語が使われたりもします。たとえば、「株式投資にはリスクがある」と言う場合、価格が下落して損失が出る可能性と同時に、価格が上がって利益が出る可能性も意味しています。

ただし保険に関して言えば、これはあくまで好ましくない事象が発生して損失が出てしまう可能性、つまり、純粋リスクに対処するためのツールです。

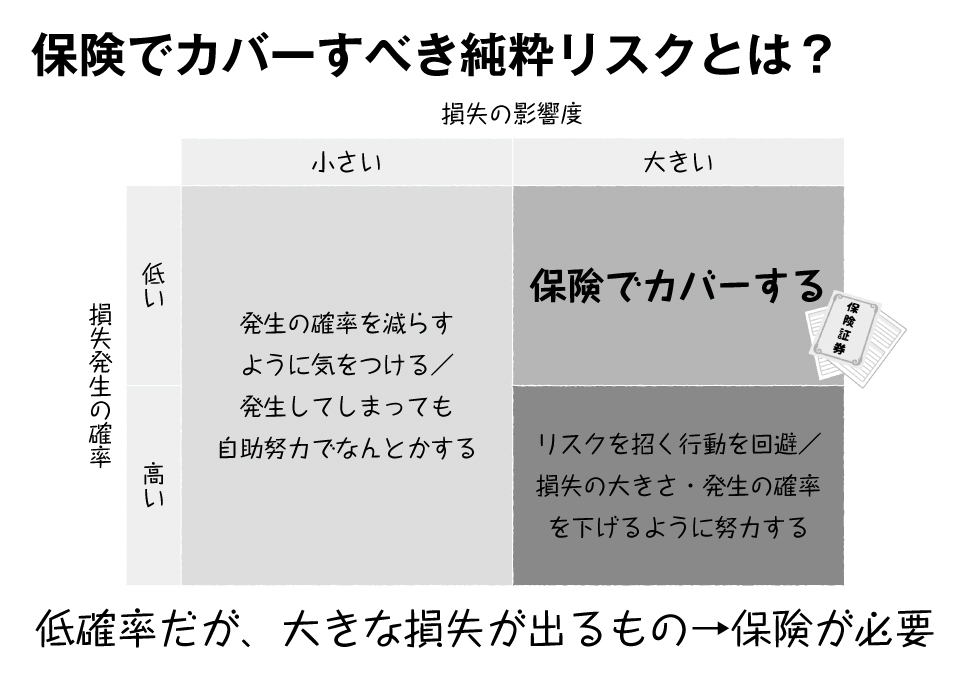

しかも、すべての純粋リスクに保険が必要かというと、じつはそんなこともありません。純粋リスクはさらに次のように分けられます。

まず、図の左側、損失の影響度が小さい純粋リスクについて言えば、保険は必要ありません。

風邪をひけば、仕事は休まねばならないし、医療費もかかりますが、その損失は家計を困窮させるほどのものではありません。ふだんから風邪をひかないように手洗い・うがいをする、ビタミンを摂取するなどの予防策をとっておくのはもちろんですが、万が一ひいてしまったら、自己負担分の医療費は自分のポケットマネーでなんとかします。こんな損失のために保険料を払っても、受け取る保証と支払うコストの大きさが見合いませんから、保険には入らず自助努力でなんとかするのが賢明です。

では図の右下、発生確率が高くて損失も大きいリスクはどうでしょうか? これはたとえば、北朝鮮やイラクなどの危険国に旅行して事件に巻き込まれるリスクとか、ビルとビルのあいだを綱渡りして落下するリスクなどです。このカテゴリーでは、そもそも損失を補償してくれる保険がない場合が多いですし、あったとしても保険料が非常に高額だったりします。保険に入る以前に、そんな危険な行動を取らないというのが、このリスクに対処する最善の方法でしょう。

![[クイズで診断!]うっかり“ムダな”生命保険に入りそうな人は?](https://dol.ismcdn.jp/mwimgs/a/3/360wm/img_a324075f90bc9e5a196cec7c720b79f51525957.png)