NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

細かい手数料は「1万口当たりの費用明細」で確認できる

第1回はこちら!

前回は、運用管理費用(信託報酬)について、詳しくご説明しました。

今回は、それ以外の費用についてです。

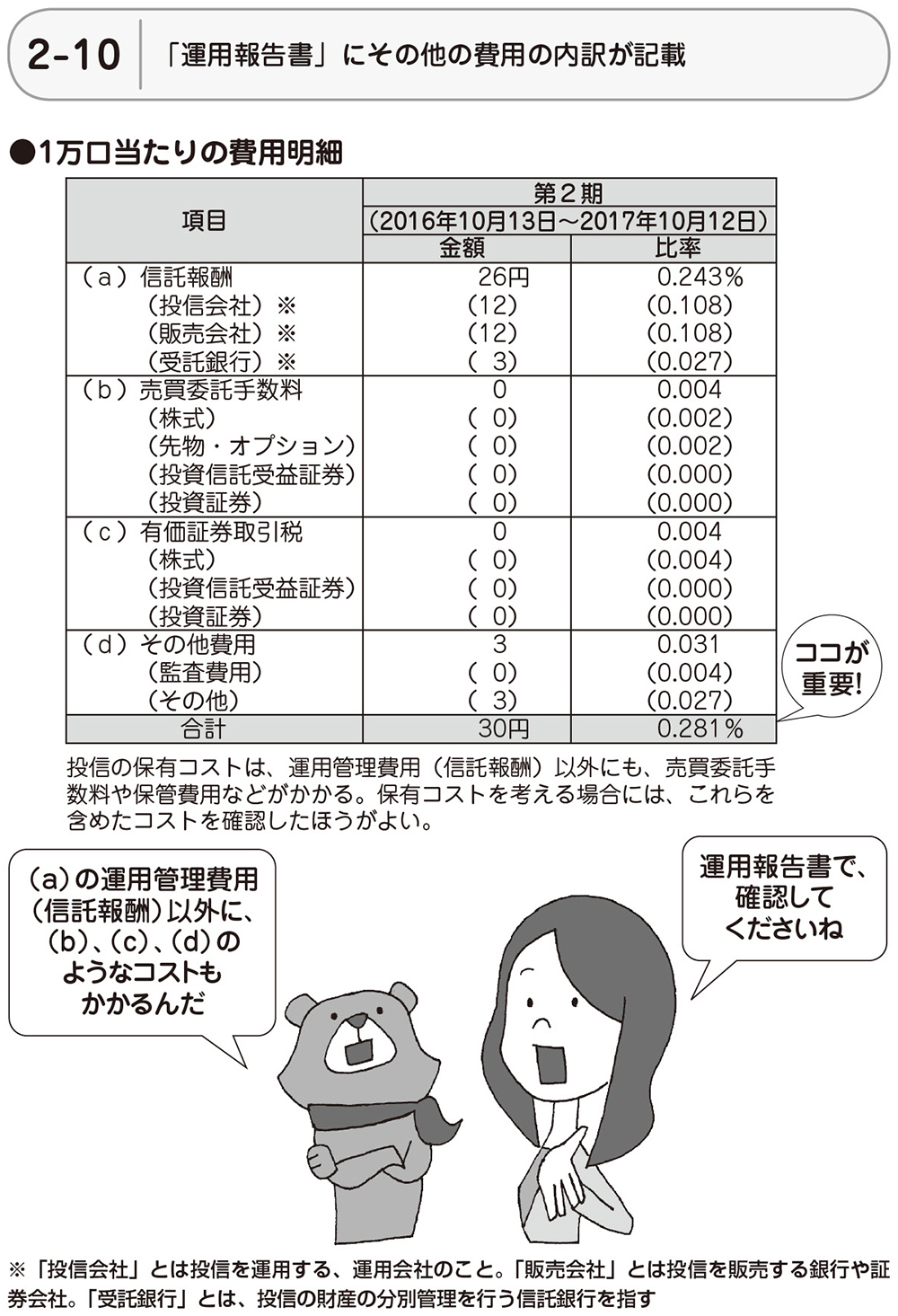

投信を保有している間にかかるのは運用管理費用(信託報酬)だけではありません。それ以外にも、株などを売買するときの手数料や外貨建て資産の保管費用などがかかります。

これらは手数料率が決められているわけではないので、交付目論見書を見てもわかりません。

決算のときに出される「交付運用報告書」の「1万口当たりの費用明細」で確認しましょう(図2-10:下記図参照)。金額に加えて、比率(%)も表示されているので、同タイプの投信と比較してみるとよいでしょう。実質的なコストは決算期ごとに変動しますが、数期分をみるだけでも一応の目安になります。投信評価サイト「モーニングスター」でも実質的なコストの記載があります。

純資産総額が小さい投信は相対的に実質的なコストが高くなりがちですし、投信の中身を頻繁に入れ替える投信も、売買の手数料がかさんで高くなる傾向があります。また、ファンド・オブ・ファンズという種類の投資信託(詳細は本書90ページ)は、投資先の投信の費用が別途上乗せされるので、交付運用報告書をみてもわからないことが多いもの。知りたい人は運用会社に問い合わせてみてもよいでしょう。

なお、「つみたてNISA」で購入している投信については、年に1回、実質コストが通知されるしくみになっています。