FRB(米連邦準備制度理事会)による「利上げ停止」シナリオの現実味が増す中、米国10年債利回りは2.7%前後で居心地が良くなったように見える。

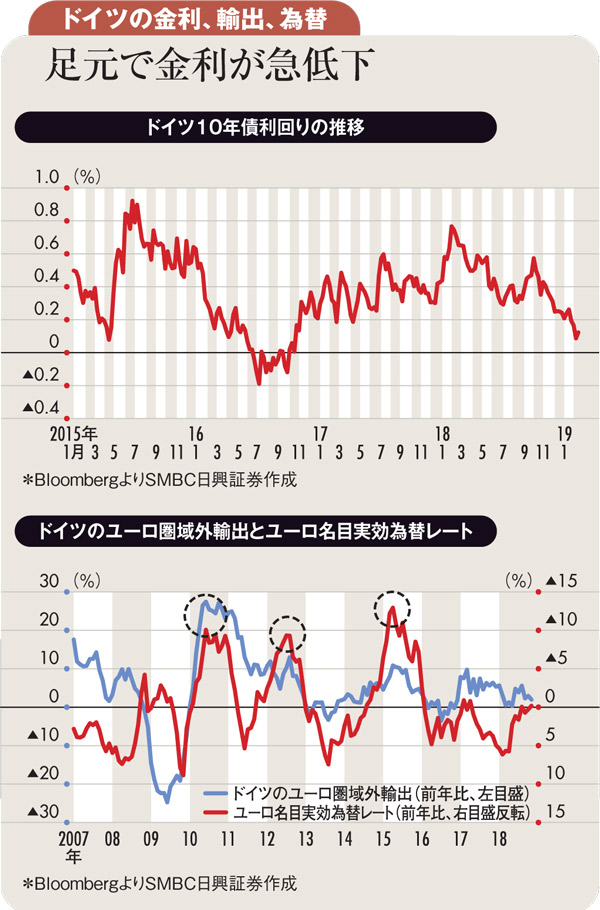

2018年のピーク時からは0.5%以上も低下した水準であるが、18年のピーク時からの低下幅は、ドイツ10年債利回りの方が大きい。

こちらは18年2月に0.8%付近まで上昇していたものが、足元で0.1%程度となっている格好だ。16年以来となるマイナス利回りも視野に入りつつある。

ドイツ10年債利回りの低下を促しているのは米国同様の「利上げ期待の後退」。歴史上、景気拡大局面の利上げが米国、欧州、日本の順に行われてきたことを考えれば、15年以降の米国の利上げ局面の次に訪れるはずの欧州の利上げが行われないまま米国が「利上げ停止」となる意味は大きい。

このまま米国が次なる利下げ局面に入るなら、欧州の利上げは数ヵ月どころか数年行われない可能性が高い。追加緩和政策すら俎上に載せられかねない。

利上げに「順番」があるのには理由がある。それは米国が個人消費、欧州が輸出を中心とした経済構造となっているためだ。米国が個人消費中心に景気を拡大させれば欧州の輸出が伸び、米国の利上げでドルが買われれば、安くなるユーロが欧州の輸出をさらに伸ばす。

この構図から米国の次には欧州が利上げを行う順番だったのだが、今回は欧州の景気が利上げに耐え得るほど強くなる前に米国が失速しようとしている。

欧州の輸出相手先が徐々に米国から中国や新興国へとシフトしている点も見逃せず、18年以降は中国や新興国の景気減速が欧州に波及した格好ともいえる。

輸出国においては為替レートの増減価も重要な要素だが、過去、ドイツの輸出が大幅に伸びてユーロ圏経済拡大につながった際にはユーロ名目実効為替レートが前年比で大幅に下落している。18年の春以降、ユーロはドルに対して緩やかに下落しており、景気のサポートとなることを期待したいところだが、人民元や新興国通貨の下落もあり、実効ベースではユーロ安が進んでいない。

ここでも中国や新興国に足を引っ張られた格好だが、いずれにしても現時点で欧州の利上げを示唆する材料は皆無に等しく、これがドイツ10年債利回りの低水準のよりどころとなっていよう。

米国が「利上げ停止」にとどまっている間は問題ないが、利下げ期待が高まり始めると、ドル安ユーロ高への圧力も強まる。その場合、欧州でも景気後退を避けるべく利下げの必要性が議論され、結果、ドイツ10年債利回りはマイナスに向かうと予想される。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)