B/SとP/Lはもともと一つ

ここで、B/S(貸借対照表)とP/Lの関係性を確認しておきましょう。

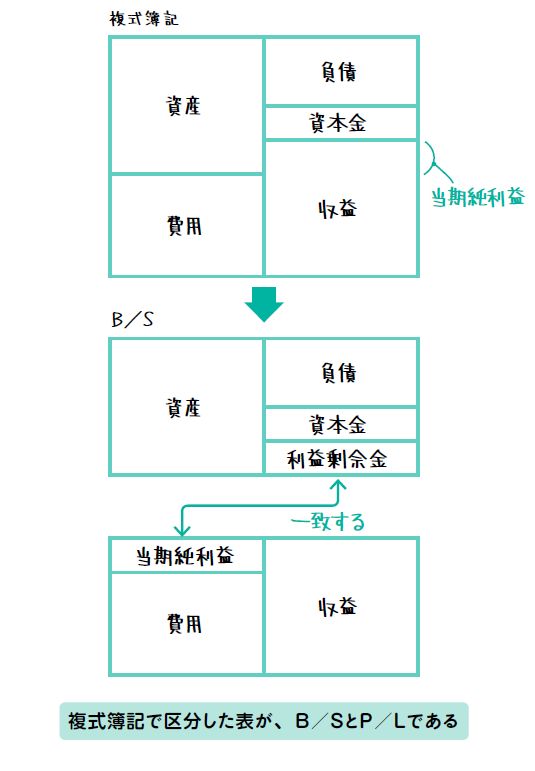

実は、B/SとP/Lはもともと一つです。少し複式簿記の話になってしまいますが、商取引を資産・負債・収益・費用の4つの項目に割り振っていくのが複式簿記の大きな役割です。

そのうち、資産と負債がB/Sとして切り取られ、左側に資産、右側に負債が並べられます。

B/Sは、右と左が一致していなければいけません。その差額が純資産の部となります。内訳は資本金と利益剰余金です。

一方、収益と費用はP/Lとして切り取られ、収益から費用を引いた差額が当期純利益となります。この当期純利益の分、今期のB/Sの利益剰余金は増えています。収益から費用を引くとマイナスになるいわゆる赤字の場合は、B/Sの利益剰余金がその分、減ることになります。つまり複式簿記で区分した表を2つに分けただけの関係性なのです。

もう一つ、B/SとP/Lのつながりがあります。それはB/Sで「資産」としたもののうち、いつかP/Lの費用になるものがあるということです。

たとえば、家賃を前払いした場合、まずB/Sに「前払費用」として資産に計上されますが、翌月には「地代家賃」としてP/Lで費用に変わります。「売掛金」も回収できなければ、「貸倒損失」として費用になってしまいます。

連載第5回で説明した減価償却費が、その代表例です。買ったときは固定資産として、B/Sで資産に計上されます。P/Lではその期に償却する分だけ減価償却費が計上され、その分、B/Sの資産は減少します。資産を使用するものとした期間が終わった段階でB/Sの資産がなくなり、P/Lの減価償却費もなくなるという関係性です。

この減価償却費は、P/Lの利益とお金の増減を大きくズラす原因になると説明してきました。大きい金額を使ったからお金は減っているのに、P/Lでは経費にならないからです。また、逆に2年目以降はお金が減っていないのに、前に投資した分の減価償却費が経費になるため利益を減らすという状態になります。

このお金の流れと利益のズレを表現するのが、キャッシュフロー計算書(C/S)です。