ナシーム・ニコラス・タレブの新作『身銭を切れ』が発売された。タレブといえば、『ブラック・スワン』でサブプライムローンの破綻を言い当てた人物、また舌鋒鋭くこの世の真理を突きつける「現代の急進的な哲学者」として知られるベストセラー作家だが、そもそもなぜタレブの言葉に多くの人が耳を傾けるのだろうか。不確実性についても詳しい経済評論家・佐々木一寿氏に、その理由を紐解いていただいた。第2回は、ブラック・スワンへの対処法としての『反脆弱性』だ。

基本的に厄介な「ブラック・スワン」

ブラック・スワンの概念(2007年)は、ファイナンス理論の領域から出てきたアイデアだということを前回確認してきた。ファイナンス理論とは、ここではリスクの計量と性質の分析を行う経済学の分野だという理解でOKだ。

タレブは金融機関でトレーダーとして長く働いてきており、なかでも金融オプションの取引に堪能であり、その価格算定にファイナンス理論が使われているため、ファイナンス理論には通暁している。

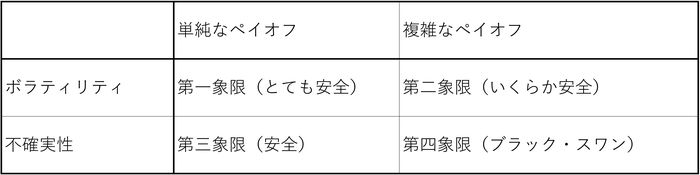

タレブはブラック・スワンを、確率的な不確実性と複雑なペイオフ(ペイオフは広義で「引き起こされる影響」)の組み合わせである、と説明している。これはファイナンス理論の枠組で見ても妥当な定義だと思う(期待値は発生確率とペイオフ量の2つのファクターの積で基本的に決まる)。

また、ブラック・スワンの特徴は、確率の算定が難しい(しばしば稀な、気づきにくい)出来事で、起こった時の影響が計り知れないということだ、と書けば世間一般に流布しているイメージとズレのない説明になるだろう。

数学者でもあるタレブの記述は、かなり論理的に正確なのだ。そして、ファイナンス理論的に見ても、ブラック・スワンの扱いは非常に厄介で、4つの象限のなかでも最も扱いの難しい類の「リスク」である。

『強さと脆さ』116ページ図表2をもとに筆者作成

『強さと脆さ』116ページ図表2をもとに筆者作成

この最上級に厄介なリスクであるブラック・スワンをどう扱うか。これは現代のファイナンス理論においても難題中の難題で、専門家のなかでも態度が分かれている。その姿勢のひとつは、厄介すぎるので「存在しないもの」として扱う、という態度である。そのような専門家はさすがに少数派だろうと思うかもしれないが、タレブのとくに初期の著作を見れば、思いのほかそのような人は多く、むしろ多数派だということがわかるだろう。

そして、そのような見解で構築された債券(一部のCDO)や戦略(一部のcapital ideas)は、ブラック・スワンの前では滅びる運命にある、ということは(ベア・スターンズやLTCMを引くまでもなく)歴史的な事実ではある。

ブラック・スワンを存在しないものとして扱う専門家たちにタレブは事あるごとに警告を発している。そしていまだに彼らは多数派である。タレブがつい口うるさくなってしまうのには理由があるのだ。

「反脆弱性」というタレブの新概念

では、ブラック・スワンは存在するとして、私たちはどうすればいいのか。並のファイナンス理論家では、その答えを教えてくれない。そこで、タレブの著作を読む意味が出てくるのだが、タレブ自身がその方策を網羅的に記した書が『反脆弱性』(Antifragile)だ。

「反脆弱性」「反脆さ」というのは、anti-fragileの訳語で、タレブが歴史的、経験的な事象から再発見した性質だ。「脆い」の反対の性質、ということだが、たんに「頑強だ」ということとはまた違った性質だという。

“反脆さは耐久力や頑健さを超越する。耐久力のあるものは、衝撃に耐え、現状をキープする。だが、反脆いものは衝撃を糧にする。”(『反脆弱性』上巻22ページより引用)

実際、タレブはこの「反脆弱性」という言葉を使うようになるまでは、「ロバストネス」(頑強さ)という言葉を好んで使っていた。ブラック・スワンに襲われても耐えて生き残ることができる、そんなニュアンスを持っている言葉である。

しかし、おそらくある時期からそれではピンとこなくなったのだろう、思索の末に「反脆さ」にたどり着いたようだ。この概念は、一筋縄ではいかないが論理的に正確だ、という意味でも非常にタレブらしい用語といえる。

では、その反脆さとは具体的には何なのだろうか。