財務3表の「つながり」を図にしました。下図を見てください。

貸借対照表とキャッシュ・フロー計算書の関係

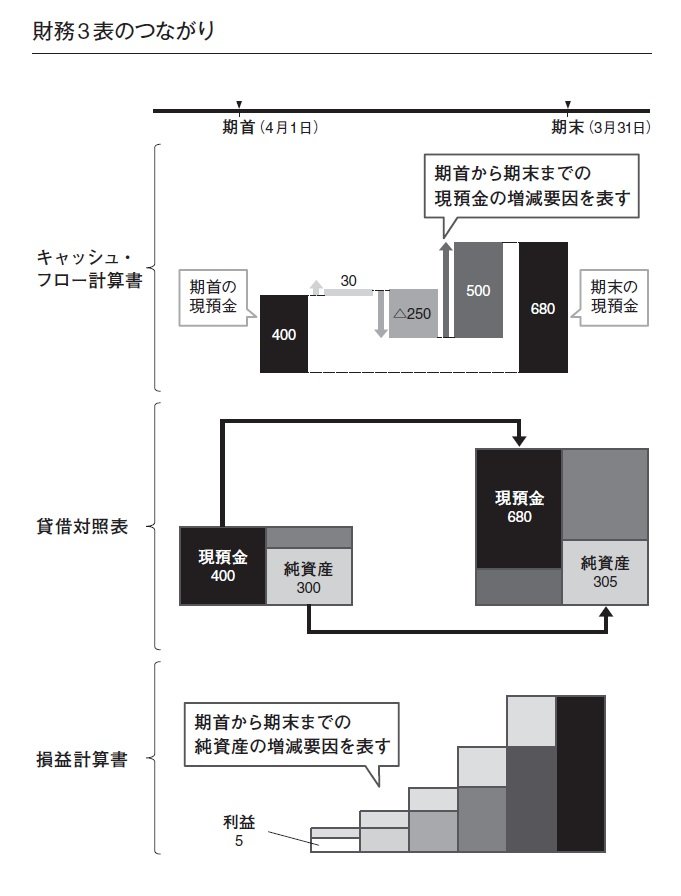

期首(4月1日)に現預金が400億円あったとします。1年後の3月31日には680億円になっていました。1年間で現預金が280億円増えています。その要因を詳細に表しているのがキャッシュ・フロー計算書です。

営業活動、投資活動、財務活動の3つの活動を行ったことで現預金が増減し、最終的に280億円の増加となっているのです。

すなわち、キャッシュ・フロー計算書は、1年間の現預金の増減要因を表したものなのです。

貸借対照表と損益計算書の関係

期首(4月1日)時点の貸借対照表の中の純資産は300億円だったとします。その1年後の3月31日には305億円となっていました。1年間で純資産が5億円増えています。その要因を詳細に表しているのが損益計算書です。

1年間の売上からもろもろ費用が差し引かれて、最終的に当期純利益が5億円だったため純資産(利益剰余金)が5億円増えているのです。

すなわち、損益計算書は、貸借対照表の期首の純資産と期末の純資産の増減要因を表したものなのです。