少し前に「老後2000万円問題」が話題になった通り、「お金」の問題について、なんとかしたいと思っている人は多い。しかし一方で、「投資はわからない」「むずかしそう」「だまされたくない」と思って、投資への一歩を踏み出せない人も、まだまだ少なくない。日本で投資が一般的にならない理由としては、これまで日本の金融機関が顧客の運用の成功よりも自社の利益を優先するという姿勢をとってきたことも大きく影響しているだろう。

それでも、2019年現在、投資信託はだいぶコストの安い良い商品が出てきたが、「ラップ口座」「外貨建て保険」「高利回り債券」「バランス型ファンド」「期間限定の好利回り定期」など、買うだけで損してしまう可能性のある金融商品は、まだ数多く存在する。では、どうすればそうしたあぶない商品に引っかからず、手堅く着実に資産を増やせるのか? そんなあなたにおすすめしたいのが、『お金を増やすなら この1本から始めなさい』(安東隆司著、ダイヤモンド社、12月5日発売)だ。著者の安東氏の肩書は、RIA(アール・アイ・エー、投資助言業者)という聞きなれないものだが、これはアメリカで個人投資家が拡大する担い手になった新しい資格。日本では内閣総理大臣登録を受けた者だけが名乗れるもの。商品販売や売買手数料のキックバックを一切受け取らず、顧客の運用の成功により報酬が増えるという中立的な立場のお金のプロだ。本連載では、同書より抜粋して、世の中に出回る金融商品のワナ、そして、どうすればそうした商品にダマされずに資産運用ができるのかのヒントを提示する。世界基準の運用を知る「運用のプロ」が教える方法とは?

Photo: Adobe Stock

Photo: Adobe Stock

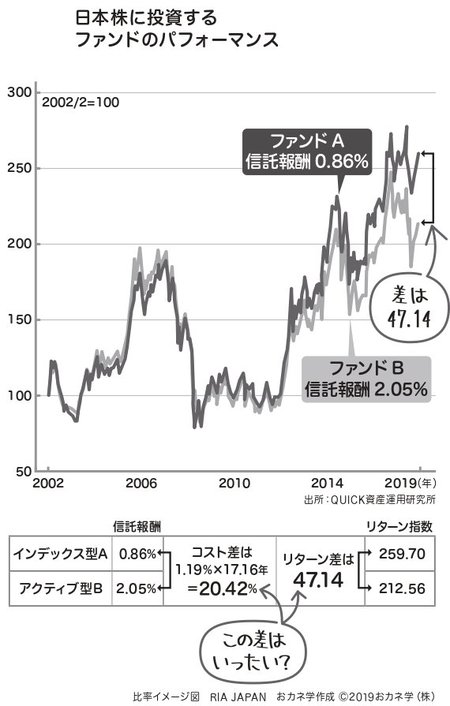

100万円を17年運用したら47万円もの差が!?

日経平均株価に連動する投資成果を目指すのがインデックス型、それに対して上回る投資成果を目指すのがアクティブ型。これは投資対象(カテゴリー)を「日経平均株価」とした例です。

これ以外にもアメリカのS&P500指数など、目標とするインデックス(指数)にはいろいろとあります。インデックス型よりもアクティブ型の投資信託の方が、信託報酬などの「コストは高い」傾向があります。

では、高い報酬を支払うアクティブ型の投資信託が、インデックス型よりも成績が良いのでしょうか? 投資する側は、「高い報酬を支払っているのだから、それだけ儲けさせてくれないと困る」と考えるでしょう。

ここで日本株に投資している2つの投資信託を見てみましょう(下図表)。

2002年の2月4日を100として、2019年4月26日までの17年余り運用し続けた場合です。運用の結果、Aの投資信託は259.70、Bの投資信託は212.56となりました。

「差は47.14」です。仮に100万円を運用した場合、47万円もの差が出てしまったのです。この差は大きいと思いませんか?

では、コスト面を見てみましょう。

Aの投資信託の信託報酬は年0.86%。Bの投資信託の信託報酬は年2.05%です。信託報酬の差は1年あたり1.19%です。

期間17年2ヵ月あまりを、簡易的に17・16年として、掛け算をしてみると、1.19%×17.16年=約20.42%

「なんと、信託報酬の差は20.42%。でも実際のリターンの差は47.14? どういうこと?」

どうやら、リターンの差にはコスト以外の原因がありそうです。