「シャープレシオ」は、投資信託の運用効率を比較する方法

また、投資信託の比較を考える際には、カテゴリー(投資対象)を考える必要があります。

例えるなら、こういうことです。0.3%のリターンが得られそうなXカテゴリー(国内債券とします)と、5%のリターンが得られそうなYカテゴリー(アメリカ株式とします)があるとします。この時、2つを単純に比較して、Xカテゴリーの投資信託(リターン0.3%)は、Yカテゴリーの投資信託(リターン4%)よりも劣っているとは考えない方が良いということです。

なぜなら、これらは投資の対象が違うからです。

投資信託の運用効率を比較する方法に「シャープレシオ」があります。

この数字が大きい方が「同じリスクの割にリターンが大きい」=効率的だ(優れている)ということになります。同じ期間で比較する必要に加え、ここでも投資カテゴリーが同じもので比較する必要があります。

つまり、外国株と日本株の投資信託をシャープレシオで比較して、「数字が大きいからこちらが優秀」とはならないのです。考案者のウイリアム・シャープ氏の名前から付けられました。

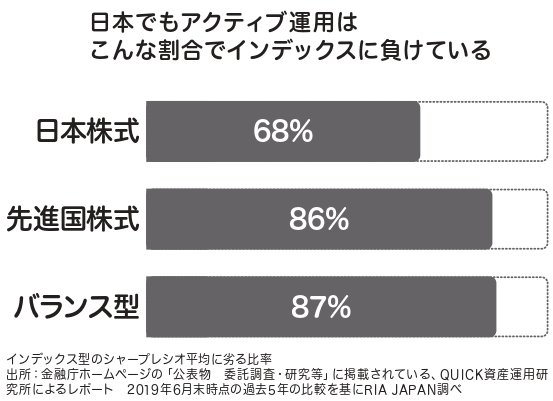

金融庁のホームページに掲載されている投資信託データで、アクティブ型のシャープレシオ平均を比較した結果、下図のように全てのカテゴリーでインデックス型のシャープレシオ平均に劣るという結果となりました。

アクティブ型の運用は、インデックス型よりも運用の効率が悪い、ということが日本の場合でも裏付けられたといえるでしょう。

*1 分配金再投資基準価額を日々指数化して算出。データQUICK資産運用研究所。

*2 ここではファンド・マネージャーを運用担当者と同義としている。

*3 金融庁ホームページの「公表物 委託調査・研究等」に掲載されている、QUICK資産運用研究所によるレポート 2019年6月末時点の過去5年の比較を基にRIA JAPAN調べ。

■書籍紹介

『お金を増やすなら この1本から始めなさい』安東隆司著、ダイヤモンド社

『お金を増やすなら この1本から始めなさい』安東隆司著、ダイヤモンド社

◆「おすすめ」を買ったのに、お金が減ったのは、なぜ?

◆投資信託、ラップ口座、外貨建て保険、高利回り債券……うまい話はワナだらけ!

◆元メガバンク・外資系プライベートバンカーが教える!

◆世界の富裕層が購入している「海外ETF」は日本でも買える!

◆「コスト」がわかれば、もうダマされない!

「老後2000万円問題」が話題になった通り、「お金」の問題について、なんとかしたいと思っている人は多い。しかし一方で、「投資はわからない」「むずかしそう」「だまされたくない」と思って、投資への一歩を踏み出せない人も、まだまだ少なくない。日本で投資が一般的にならない理由としては、これまで日本の金融機関が顧客の運用の成功よりも自社の利益を優先するという姿勢をとってきたことも大きく影響しているだろう。

それでも、2019年現在、投資信託はだいぶコストの安い良い商品が出てきたが、「ラップ口座」「外貨建て保険」「高利回り債券」「バランス型ファンド」「期間限定の好利回り定期」など、買うだけで損してしまう可能性のある金融商品は、まだ数多く存在する。では、どうすればそうしたあぶない商品に引っかからず、手堅く着実に資産を増やせるのか? そんなあなたにおすすめしたいのが本書。著者の肩書は、RIA(アール・アイ・エー、投資助言業者)という聞きなれないものだが、これはアメリカで個人投資家が拡大する担い手になった新しい資格。日本では内閣総理大臣登録を受けた者だけが名乗れるもの。商品販売や売買手数料のキックバックを一切受け取らず、顧客の運用の成功により報酬が増えるという中立的な立場のお金のプロだ。本書では、世の中に出回る金融商品のワナ、そして、どうすればそうした商品にダマされずに資産運用ができるのかの方法を提示する。世界基準の運用を知る「運用のプロ」が教える方法とは? それは、世界の富裕層たちが取り入れている「海外ETF」を利用した資産形成だった。

ご購入はこちらから↓

【Amazon】 【紀伊国屋WebStore】 【楽天ブックス】