Photo:PIXTA

Photo:PIXTA

新型コロナウイルスの影響により、多くの企業で売り上げの大幅減少が見込まれる。少し気が早いかもしれないが、今年の夏のボーナスは例年通りの支給は期待できないと思ったほうがいいだろう。

2008年9月に起こったリーマンショック後のときを思い出す。その年の12月のボーナスは例年の半分以下、企業によっては全額カットだったという人の声をずいぶん聞いた。

ボーナスがないパート社員、派遣社員で働く人も、勤務時間の短縮などにより収入ダウンは免れないだろう。今の勤務先で働き続けることができるかどうか心配という人も少なくない。

パート社員は、正社員よりも収入面、雇用面の両方で不安が大きい。それでもいつかは(いつかわからないが)新型コロナウイルスが終息して、発生前と同じように働ける環境に戻る時がくるはず。特に夫の扶養の範囲内で働いているパート妻は、再来年にパートを取り巻く法律の改正が見込まれるので、コロナ終息後に備えて、トクするパートの働き方を知っておいてほしい。

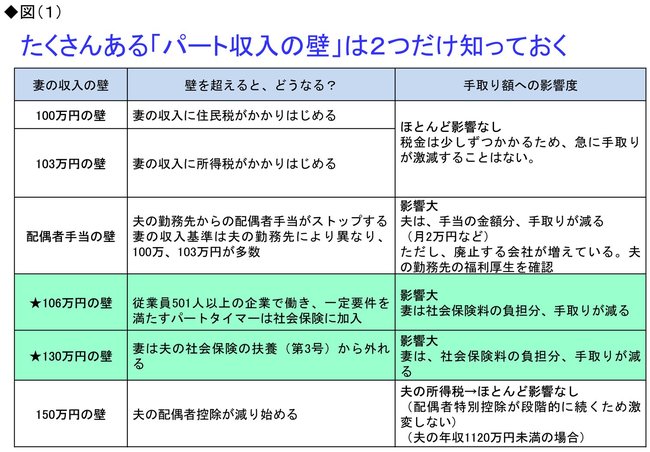

複数ある「扶養の壁」のうち

「税金の壁」は気にしなくていい

妻が夫の扶養に入るかどうかの境目を「扶養の壁」という。パートで働く人は誰もが「扶養の壁」が気になる。正確な情報を知りたいのでパート仲間に聞いてみても、「ある収入を超えると、すごく損するらしい」という答えが返ってきて、結局わからずじまいになるようだ。

一口に「扶養の範囲内」といっても、下の図のように「税金での壁」「社会保険の壁」など複数あり、仕組みは複雑だ。

「扶養の壁」を超えて働き、収入アップを目指したいところだが、超えると、税金や社会保険料がかかるため、「自分の手取りが減るくらいなら、壁を超えずに働きたい」と考えるパート主婦は多い。

ここで大事なのは、世帯の手取り収入の影響度だ。手取りに影響が少ないなら「気にしなくていい壁」、反対に、世帯の手取り収入に与える影響が大きい「壁」には要注意と考えよう。

「税金の壁」は、夫が配偶者控除を受けられるかどうか、妻自身の収入にかかる所得税や住民税の分岐点のこと。税金は「壁」を超えたときから、少しずつかかり始める仕組みなので、世帯の手取り収入に与える影響は少ない。

このため「100万円の壁」「103万円の壁」「150万円の壁」については、あまり気にする必要はない。

ただし、夫の年収が1120万円超の場合は、配偶者控除が受けられなくなるので注意が必要。これに該当するケースについては後述する。