会計公準とは、会計を行う上での基礎的前提のこと

林 總(はやし・あつむ)

林 總(はやし・あつむ)公認会計士、税理士 明治大学専門職大学院 会計専門職研究科 特任教授 LEC会計大学院 客員教授 1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。 以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。

カノン 会計の3つの公準?

林教授 これらは会計を行ううえでの基礎的な前提となるものだ。証明する必要はないが、これらが何を意味しているかは理解しなくてはならない。

カノン なんだか心配になってきました。私の大っ嫌いな数学の匂いがプンプンします!

林教授 君は典型的な文系人間のようだね。

カノン そうですけど。

林教授 安心したまえ。会計は文系に向いている学問だからね。では、早速見ていこう。会計公準には、次の3つがある。

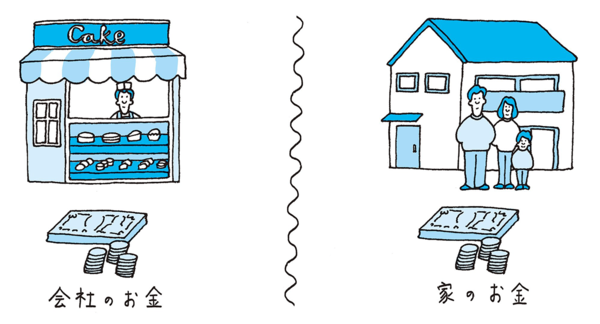

1.企業実体の公準

会社と家計のお金をごっちゃにしない。

2.貨幣価値評価の公準

物や時間はすべて貨幣価値に置き換えて決算書に載せる。

鉄板10トン⇒材料費60万円

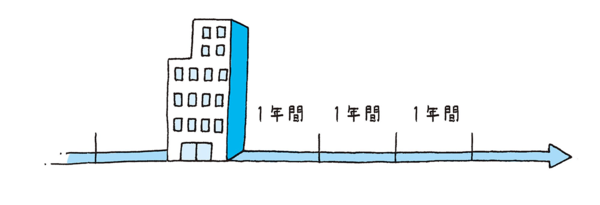

3.継続企業の公準

会社は永遠に潰れない。これでは会社をやめるまで業績が決まらない。

そこで、1年で区切って決算を行う。