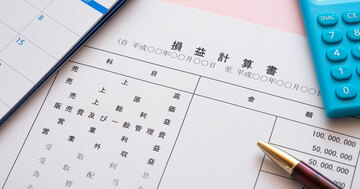

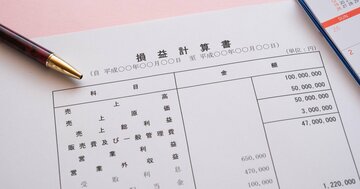

損益計算書の利益は、

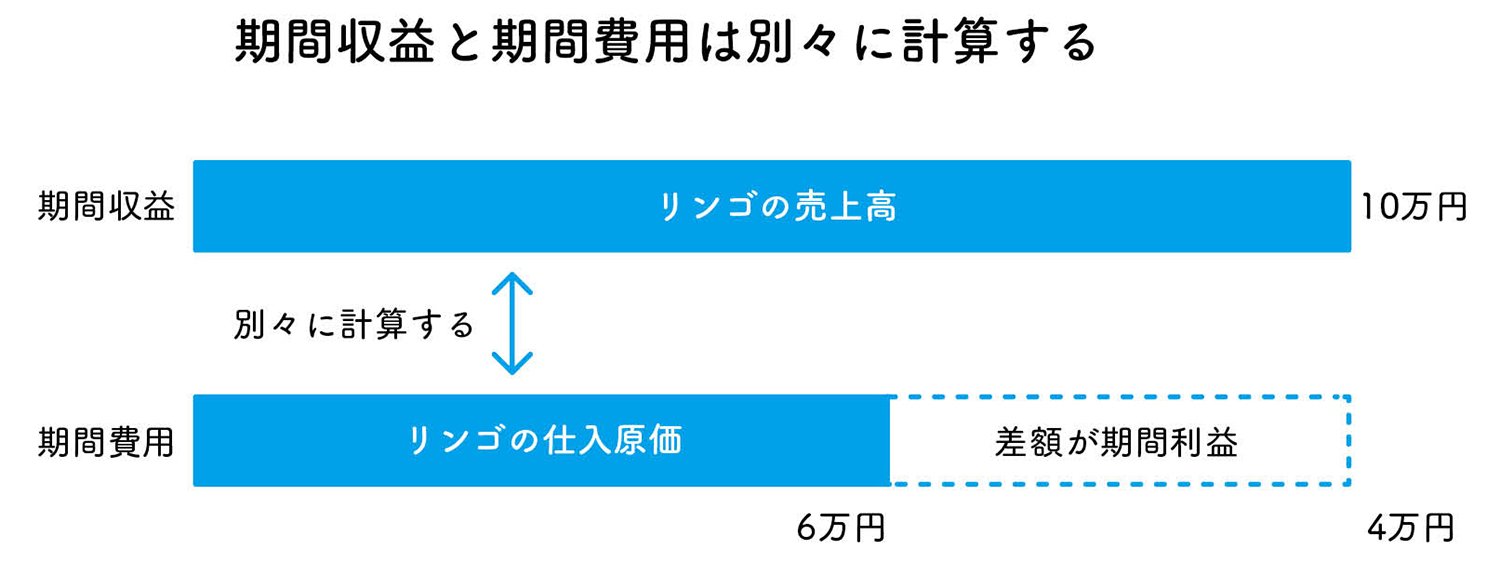

期間収益と期間費用を別々に計算して差額で求める

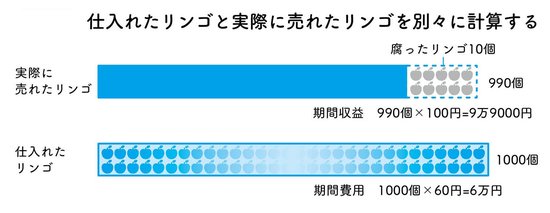

林教授 1ヵ月にリンゴ1000個を6万円(1個60円)で仕入れて、全てを10万円(100円×1000個)で売ったとする。上の温度計が1ヵ月間の売上金額である期間収益10万円を表している。下の温度計は同じく1ヵ月間に販売したリンゴの仕入原価である期間費用6万円を表したものだ。では、この期間の利益はどのようにして計算すればいいか。答えは簡単だ。上の金額から下の金額を差し引けばいい。

カノン ちょっと待ってください。確かに1ヵ月間の利益はそうです。でも、リンゴ1個の利益は40円ですよね。これを1000個売ったのだから40円の1000倍で4万円って計算できますけど。

林教授 商品毎の利益はね。だが、損益計算書の利益(つまり期間利益)は期間収益と期間費用を別々に計算して差額で求めるんだ。

カノン 商品毎の利益の合計も、一定期間の売上高から同じ期間の費用を引いても、結果は同じことのように思えるのですけど。

林教授 それが違うんだよ。

カノン わかりません。

林教授 こういうことだ。店頭に並べたリンゴの中には腐ったり、落下して売れなくなったものもある。例えば仕入れた1000個のうち10個廃棄したとする。仕入れたリンゴは1000個だが、売れたのは990個だ。

カノン 腐ったリンゴを買ってくれるお客様なんていませんものね。

林教授 その通り。だが腐ったリンゴでもその仕入代金は売上原価(期間費用)に含まれる。しかし腐ったリンゴは売れないから売上高(期間収益)とはならない。売上高にはならないが売上原価には含まれる。そこで、1ヵ月間の売上と費用は別々に計算するわけだ。

カノン リンゴの利益だけを合計しても、1ヵ月間の利益とはならないんだ。

林教授 そこまでは理解できたようだね。では、もう1つ注意すべき点を説明しよう。期間収益も期間費用も一種類じゃないんだ。例えば、期間費用にはリンゴの売上原価だけではなく、その期間に支払った給料、交通費、電気代などの販売費及び一般管理費や支払い利息などの営業外費用も含まれる。もう一度、最初の損益計算書を見てごらん。

カノン 期間収益も売上高だけでなく、営業外収益も含まれています。

林教授 その通り。預金の受取利息とか配当金といった商売以外の収益も含まれるんだよ。

カノン そうか。期間収益と期間費用にいくつも種類があるから期間利益も1つじゃないってわけですね。

林教授 そういうことだ。損益計算書の大枠は理解できたかな?

カノン はい、なんとか。

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。 以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。