Photo:yuoak/gettyimages

Photo:yuoak/gettyimages

リードベストセラー会計本『世界一楽しい決算書の読み方』の著者、大手町のランダムウォーカー作の会計クイズ!特集『現場で役立つ会計術』(全17回)の#15では、会社に存在する財産の状態を表す「貸借対照表(BS)」にまつわるクイズを出題。クイズを解いて、登場企業である任天堂やメルカリのビジネスモデルを読み解いてみよう。(ダイヤモンド編集部 塙 花梨)

このページを読めばクイズは解ける!?

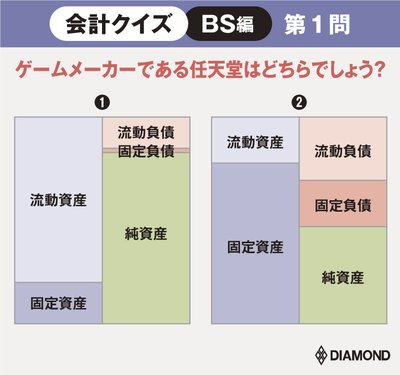

【1問目】任天堂の貸借対照表はどちらか

まずは、次の問題に挑戦してみよう。

決算書を読むメリットは#14で説明したが、会計を理解するための基本中の基本に「財務3表」がある。財務3表とは、「貸借対照表(BS)」「損益計算書(PL)」「キャッシュフロー計算書(CF)」の三つの企業活動報告書のこと。これらが、その企業の「過去と現在」の状態を表し、正確に企業の実態を把握する“道具”として利用される。

今回はその中の「貸借対照表(BS)」にまつわるクイズである。

そもそも貸借対照表って?

資産・負債・純資産の三つをざっくり理解

財務3表の一つであり、会計を理解するのに重要な貸借対照表だが、言葉自体を聞き慣れていない、意味を知らないという人も多いかもしれない。

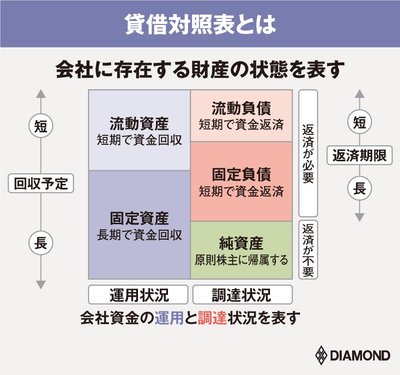

そもそも貸借対照表とは何か?というと、いたってシンプル。「会社に存在する財産の状態を表す」もので、会社の資金の調達や運用の状況が分かる表である。英語では「バランスシート(Balance Sheet)」といい、日本でも「B/S」と呼ばれることが多い。

企業が保有している財産(現金や建物など)の残高を記録したものだから、「この会社には、一体幾らの財産があるのか?」という情報を見ることができる。また、多くの財産を保有していても、それ以上に借金をしていれば財産は実質ゼロ。負債の状況も把握し、企業の財政状況をまとめたものが貸借対照表だ。

ただし、貸借対照表の実物は専門用語が多く、読むのが非常に難しい。そこで、難しい実物をシンプルな図解に変換して理解していこう。

まずBSは、図のように「資産」「負債」「純資産」の大きく三つに分かれる。BSでは左側に資産をまとめ、右側に負債と純資産をまとめる。そして、資産(左側)の合計金額と、負債と純資産(右側)の合計金額は必ず一致する。

では、資産・負債・純資産それぞれの中身と表記を解説していく。

(1)資産の部(左側)

「資産」には、企業が集めてきたおカネ(資金)が、何にどれだけ投資されているかが記載される。資金の回収期間(現金化)が「早い」か「遅い」かで、「流動資産」と「固定資産」の二つに分類される。基本的には、短期的(およそ1年以内)に資金を回収できるものが流動資産で、資金回収に時間のかかるものが固定資産となる(営業性の資産〈負債〉は、1年の期間に関係なく流動資産〈流動負債〉に計上される)。

例えば、流動資産には、資金そのものである現金や、売ればすぐに現金にできる商品や債権などが該当する。一方、固定資産には、建物や社用車、パソコンや機材などの備品類などが当てはまる。

(2)負債の部(右上)

「負債」は、銀行など“他人”から集めた、いつかは返さなければならないおカネ(債務)が記載されている。資産と同様に、返済期間が「早い」か「遅い」かで、「流動負債」と「固定負債」に分けられる。返済期間が短いものが流動負債で、1年以上の長期に及ぶものが固定負債となる。

流動負債には、商品を仕入れるときの代金を付けで支払った際に生じる買掛金や、固定資産を購入する際の分割払いなどで生じる未払い金などがある。一方、固定負債には、返済期限が1年以上先になっている長期借入金や社債などが記載されている。

(3)純資産の部(右下)

「純資産」は、負債と違って「返済不要の資金」のことを指す。経営者が創業時に入れるおカネである「資本金」や、今までの利益の積み重ねである「利益剰余金」などが記載され、これらはまとめて「自己資本」と呼ばれる。

また、純資産には、資産でも負債でもないその他の項目も記載されるが、読み飛ばしてもらって構わない。重要なのはあくまで自己資本である。なぜなら、返済義務のある借入金とは異なり、その企業が自由に使える“返さなくていいおカネ”だからだ。

なお、負債の合計額が資産の合計額を超えた場合、純資産はマイナスの値を取ることとなるが、これを「債務超過」と呼ぶ。上場企業は、債務超過の状態が1年以上続くと、上場廃止になってしまう。債務超過の企業は非常に危険な状態にあるといえるため、純資産を見る際はチェックするといいだろう。

一方で、今まで利益を積み上げてきた企業は、純資産の比率が非常に大きくなる。この純資産の中身のほとんどは、過去の利益の積み重ねである利益剰余金である。

では改めて、ここまでの話を踏まえ、冒頭のクイズにチャレンジしてみよう。次ページでは、答えと解説、そして会計クイズBS編の第2問を出題する。

〈ヒント〉

・任天堂はゲームメーカーである。必要な設備、建物、商品在庫などがあるかどうか……ゲームメーカーの特徴を想像してみよう。

・(1)は「流動資産」が多く、(2)は「固定資産」が多いのが特徴だ。