Photo:SOPA Images/gettyimages

Photo:SOPA Images/gettyimages

20年以上前に日本で初めて「EVA(経済付加価値)経営」を始めた花王。市場で連続増配の優良銘柄として知られる同社は、運用が難しいとされる同指標を活用し、好業績を生み出してきた。特集『現場で役立つ会計術』(全17回)の#6では、現場の理解を促しながらどのようにEVAを運用してきたのか、会計財務部門を統括する山内憲一執行役員に聞いた。(ダイヤモンド編集部 竹田幸平)

すっかり下火になった「EVA」を使い

好業績を続ける“老舗企業”とは?

「うまく扱えばとても良い指標だが、実際に運用するのが難しい」――。有力企業のCFO(最高財務責任者)からそんな声が聞かれ、2000年代前半のブーム時には数十社の大企業が導入するも今やすっかり下火となってしまった財務指標、それが「EVA(経済的付加価値)」だ。かつてソニー凋落の“犯人扱い”されたこともあり、日本の産業界にはネガティブなイメージも一部で根強いが、実は今なお「EVA経営」を標榜して好業績を続ける“老舗企業”をご存じだろうか。

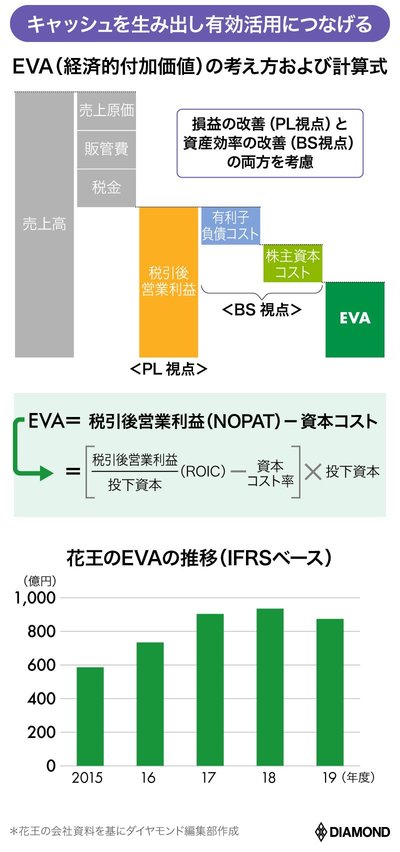

それは1999年、ソニー導入と同じ年に、日本で初めてEVA経営を始めた花王だ。何しろ同社は本業のもうけを示す営業利益が19年12月期まで7期連続で過去最高を更新。コロナ禍の影響で20年12月期の最高益更新こそ危ぶまれているが、安定したキャッシュフローに支えられた花王株は、株式市場で連続増配の優良銘柄として知られる。市場では、2月公表の20年12月期決算で「31期連続増配」となり、日本最長記録をさらに更新するとの見方がもっぱらだ。

そんな花王が活用してきたEVAとは、そもそもどのような指標なのか。下図の通り、税金までを差し引いた営業利益(NOPATという)から、有利子負債と株主資本コストを足した「資本コスト」を引いて求めるのがその基本だ。資本コストについては、詳しく説明すると込み入った話になるので、ここでは「資金の出し手である株主や債権者に対して、企業が幾ら分け前を配れば納得してもらえるかの水準」程度に考えてもらえば問題ない。

そして、EVAは上図のように、本特集#5『オムロンCFOが解説!新KPIが現場に根付く「ROIC逆ツリー&翻訳式」の真髄』で詳述したROIC(投下資本利益率)の、“進化系”ともいえるような指標だ。EVAがプラスなら、資金の出し手の期待を上回る利益が出たことを意味する。このため「EVAを継続的に追加させていくことが企業価値の増大につながり、株主だけでなく全てのステークホルダーの長期的な利益とも合致する」(花王)というわけだ。

とはいえ、理想は語れても体現が難しいが故に、多くの大企業が道半ばで諦めてしまった現実もある。

なぜ、花王は昨今関心が高まるROICやROE(自己資本利益率)ではなくEVAを使い、さらに難解な指標を浸透させるために社内でどのような工夫を行ってきたのか。次ページからはITの積極活用など会計財務の先進的な取り組みを進めてきた歴史にも触れつつ、「あえて事業部ごとの目標を持たない理由」など、会計財務部門を統括する山内憲一執行役員への取材を通じて判明した「EVA運用の秘訣」について、一挙に明らかにしよう。