プロ野球チームの戦略をB/Sから読み解こう Photo:PIXTA

プロ野球チームの戦略をB/Sから読み解こう Photo:PIXTA

『ビジネスに効く!会計思考力』第2回は、「貸借対照表(B/S)」の読み解き方を解説する。理解を深めるために、プロ野球球団、福岡ソフトバンクホークスと阪神タイガース、そして北海道日本ハムファイターズを例に考えてみよう。各チームのB/Sから見えてくる戦略とは?(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

貸借対照表(B/S)には

企業の戦略や経営方針が表れる

今回は、財務三表の一つである貸借対照表(B/S)から、プロ野球球団の戦略について読み解いていく。その前にまずは、B/Sの基本構造についてさっと触れておこう。

損益計算書(P/L)に比べて、B/Sはとっつきにくいと言う人も多いが、B/SにはP/L以上に企業の戦略や経営方針が表れるものだ。ここでは、まずB/Sの基本構造を理解し、苦手意識をなくしておこう。

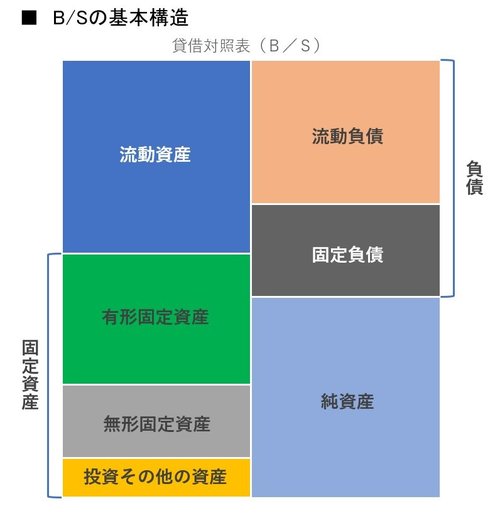

B/Sには、会社がどのようにして資金を集めてきたのか、そしてその資金をどのように投資したのかが書かれている。

B/Sの右側に書かれているのは、会社がどのようにして資金を調達したかだ。銀行からの借入金などの負債(いずれ返済や支払いが必要になるもの)と、純資産に分かれている。純資産は株主に帰属する資本であり、返済の必要はない。

負債は、さらに流動負債と固定負債に分かれている。流動負債は、短期(多くの場合1年以内)のうちに支払いや返済が必要になるもの、固定負債は支払いや返済の期限が長期(多くの場合1年超)のものだ。

B/Sの左側は、調達した資金の投資先を表し、流動資産と固定資産に分かれている。流動資産には短期(多くの場合1年以内)のうちに現金化される資産、固定資産には短期間では現金化を想定していない資産が分類される。固定資産は、土地や建物などの形のある有形固定資産、ソフトウエアなど形のない無形固定資産、そして短期間のうちに売買することを想定していない投資有価証券などが含まれる投資その他の資産に分けられる。

さて、B/Sの基本構造についてざっと頭に入れたところで、福岡ソフトバンクホークス(以下、ホークス)と阪神タイガース(以下、タイガース)のB/Sを見てみよう。実は両社には「固定資産」の割合に大きな差がある。固定資産が大きいのはどちらの球団か。そしてその違いの理由とは。