なぜ、在庫が多いと経営者は評価されないのか?

林教授 在庫というのは厄介なものでね。トヨタは「会社のムダの中で最悪のムダは過剰在庫」と言っている。続けて新聞記事を読んでいこう。

「好況期の増益局面では在庫の積み増しでキャッシュフローの支出がかさみ、不況期の減益局面で在庫を削減してキャッシュを回収する。」

業績の良い時に思いっきり在庫を積み上げて不況に備える。一見合理的に見える。

カノン 冬場に備えて食べ物を備蓄するみたいですね。

林教授 なるほど、面白い例えだね。実は、この方針が利益と営業CFのね

カノン 営業利益が黒字でも、営業CFがマイナスということは、アクルーアルはプラスってことですね?

上野 なに、そのアクルーアルって?

カノン 当期利益から営業CFを引いた値のこと。これがプラスということは、利益が出ててもお金が出ていない状態ね。つまり、キャッシュなき利益ってわけ。

上野 すごいこと知ってるね。それで原因は在庫が多すぎると、

カノン それは、営業CFが足りない分、借金が増えるから……。先生違いますか?

林教授 最初に言っておきたいことは、在庫が増えると利益が増える、

上野 運転資金って?

林教授 商売に使うお金のことだ。在庫の異常な増加は運転資金が滞ってい

上野 一つ教えて欲しいのですが、お金の流通速度って、どのように計るのでしょうか。スピートメーターがあるわけではないですよね?

林教授 それがあるんだな。キャッシュコンバージョンサイクルを使うんだ。略してCCC。

カノン どうやって計算するのですか?

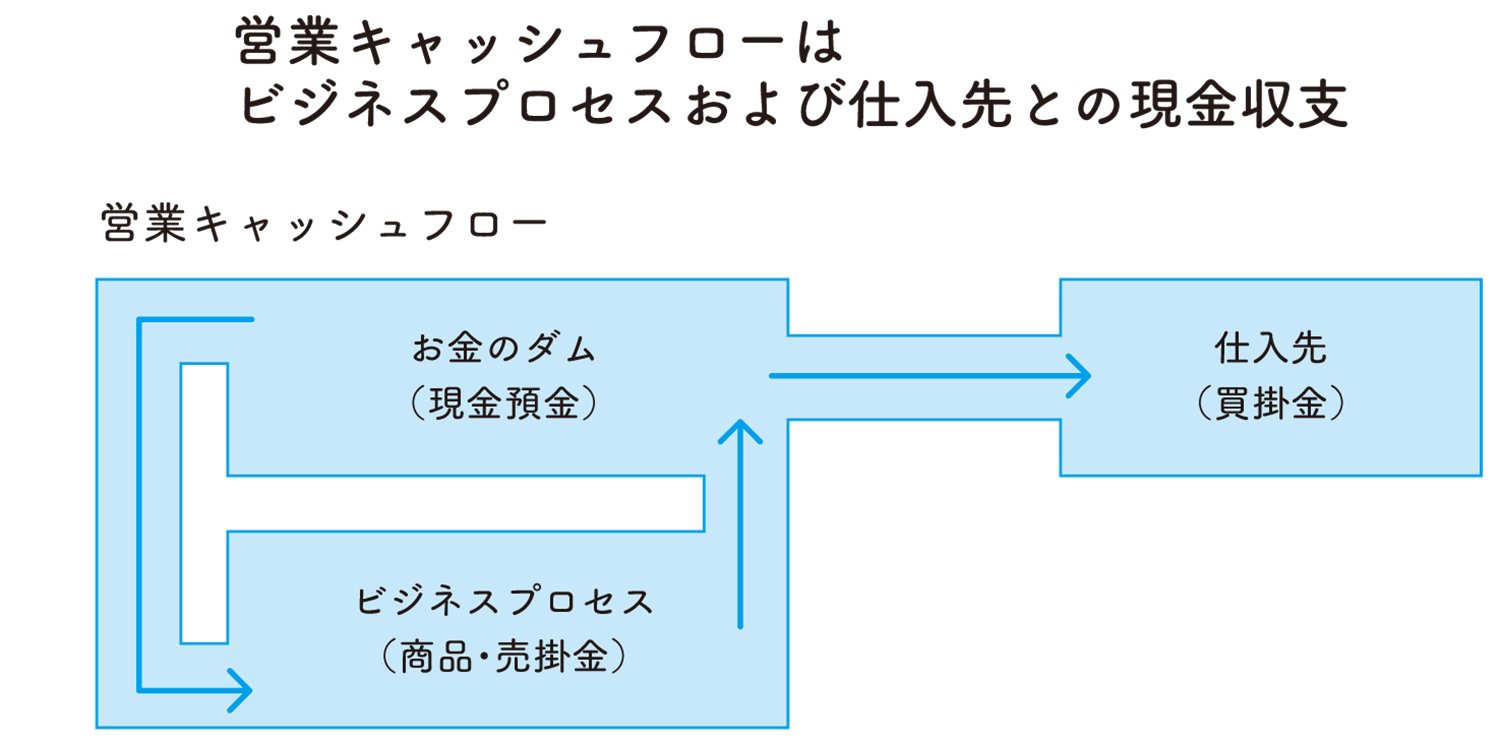

林教授 繰り返しになるが、ビジネスプロセスに投入されたお金は商品になり、売掛金になって再びお金に形を変える。この意味で、商品も売掛金もお金の仮の姿に他ならない。

上野 そう考えるのですね。目から鱗だな。

林教授 在庫金額を1日あたりの仕入金額で割ると、何日分の仕入に使った金額が在庫となって滞っているかがわかる。1日あたりの仕入金額は、年間仕入高を365日で割ればいい。

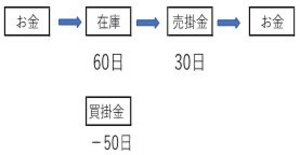

カノン そうか。年間の仕入高が3億6500万円だとすると1日あたりの仕入金額は100万円ですか。

林教授 正解だ。仮に期末の商品在庫が6000万円だとすると、この金額を100万円で割った60日分のお金が在庫になっていることになる。言い換えれば、商品に形を変えた6000万円のお金

カノン 確かに、お金の通過速度ですね。

林教授 次は売掛金を1日あたりの売上高で割ってみる。そうすると売掛金には、何日分の売上に相当するお金が隠れているかがわかる。仮に計算結果が30日だったら、30日で期末の売掛金は全てお金になるということだ。この合計日数がCCCだ。

上野 つまり、お金がビジネスに使われて、再びお金になるまでに90日かかるということですか。面白い発想ですね。ちょっと待ってください。買掛金はどのように

上野 買掛金はどのように考えるのでしょうか。

カノン 私が答えます。「会計の教室」に商売の原則は現金取引だって書か

林教授 その通り。買掛金相当分の運転資金は仕入先からの借入金だ。つまり、自分のお金を使わずに商売していることになる。しかも、無利息でね。そこで、何日分の仕入金額に相当するお金が買掛金になっているかを計算する。仮に買掛金日数が50日だとすると、90日から50日を差し引いた40日分のお金で商売していることになる。換言すれば、40日でお金がビジネスプロセスを通過するということだ。

上野 だから買掛金に相当する日数を引き算するのか。

林教授 理解したようだね。期末の在庫を一時的に減らしても意味はない。

カノン 確かに。

林教授 CCCの理論はこれで終わりにして、次回は具体例をいくつか見ていこう。

公認会計士、税理士

元明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。