丸井グループと三越伊勢丹ホールディングスの決算書を見ると、両社のビジネスの「違い」がよく分かる Photo:PIXTA

丸井グループと三越伊勢丹ホールディングスの決算書を見ると、両社のビジネスの「違い」がよく分かる Photo:PIXTA

丸井グループと三越伊勢丹ホールディングスは、どちらも百貨店ビジネスを展開しているが、決算書を見ると両社の「稼ぎ方」が大きく異なっていることが分かる。丸井が小売業の水準に比べて原価率を低く抑えられている理由とは?両社の決算書を見比べて分析してみよう。(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

丸井のB/Sが

「極端に大きい」理由とは?

今回は、丸井グループ(以下、丸井)と三越伊勢丹ホールディングス(以下、三越伊勢丹HD)の財務諸表を見ていくことにしよう。

丸井と三越伊勢丹HDは、百貨店ビジネスを展開しているが、実は両社の経営戦略、ビジネスモデルは大きく異なる。ご存じの通り、百貨店業界は新型コロナウイルス感染拡大によって大きな打撃を受けているため、今回は新型コロナの影響がまだ大きくなかった2020年3月期の両社の決算書を比較することで、両社の違いを分析することにしよう。

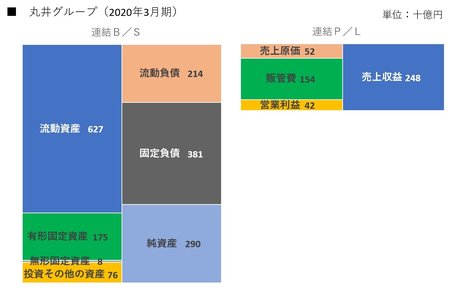

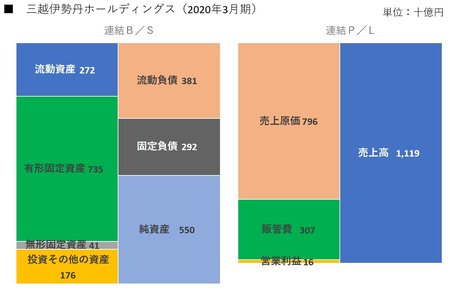

まず、丸井と三越伊勢丹HDの貸借対照表(B/S)と損益計算書(P/L)を並べて比較してみよう。

丸井のB/S、P/Lを並べて見たときにまず気付くのは、P/Lに比べてB/Sの規模が極端に大きいということだ。三越伊勢丹HDではB/SとP/Lの大きさがほぼ同じであるのに対して、丸井のB/SはP/Lの3倍以上の大きさとなっている。