Photo:123RF

Photo:123RF

ファーストリテイリングの21年8月期決算は、コロナ禍からの回復もあり増収増益となった。アフターコロナを見据えた22年8月期、そして今後の成長に向けて、同社はどのような戦略を描くのか。また現在、同社にとって大きく3つの「懸念材料」が挙げられるが、それらは成長の障壁となり得るのだろうか。(大和証券エクイティ調査部シニアアナリスト 川原 潤)

ファストリの現状と今後

「情報製造小売業」へ変革の進展は

本稿では、ファーストリテイリングの21年8月期の決算などを振り返り、同社の今後の成長性と課題についてまとめてみたい。

10月14日に発表されたファーストリテイリングの21年8月期決算は、売上収益が前期比6.2%増の2兆1329億円、営業利益が同66.7%増の2490億円となり、新型コロナウイルス感染拡大の影響が大きかった20年8月期(売上収益2兆88億円、営業利益1493億円)から大きく回復し、おおむね計画通りの着地となった。

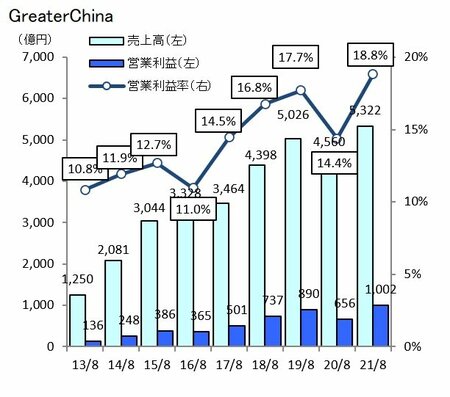

内容としては、ユニクロ事業を中心とした回復で、特に海外ユニクロ事業が著しく回復、営業利益は同2.2倍と業績をけん引した。グレーターチャイナ(中国、香港、台湾)が同52.7%増益と好調で過去最高益、北米と欧州も収益性が大幅に改善した。北米、欧州は、EC(電子商取引)の伸長に加え、今年5月以降、行動規制や店舗の入場規制が緩和されたことで売り上げが急回復。収益構造の改革も奏功し、北米は赤字幅が半減、欧州も黒字化した。

グレーターチャイナの業績推移(図:大和証券作成)

グレーターチャイナの業績推移(図:大和証券作成)拡大画像表示

また、国内ユニクロ事業は、値引き販売抑制と原価改善による粗利益率改善と、物流費と広告宣伝費を中心とした経費の効率化が寄与し、若干計画を下回ったものの、前期比で17.7%営業増益と良好だ。一方で、その他アジア・オセアニア地区は、期を通じて新型コロナの影響が大きく大幅な減収減益、ジーユー事業も下期の緊急事態宣言の影響とシーズン末の在庫処分で増収減益であった。