正解は、投信B

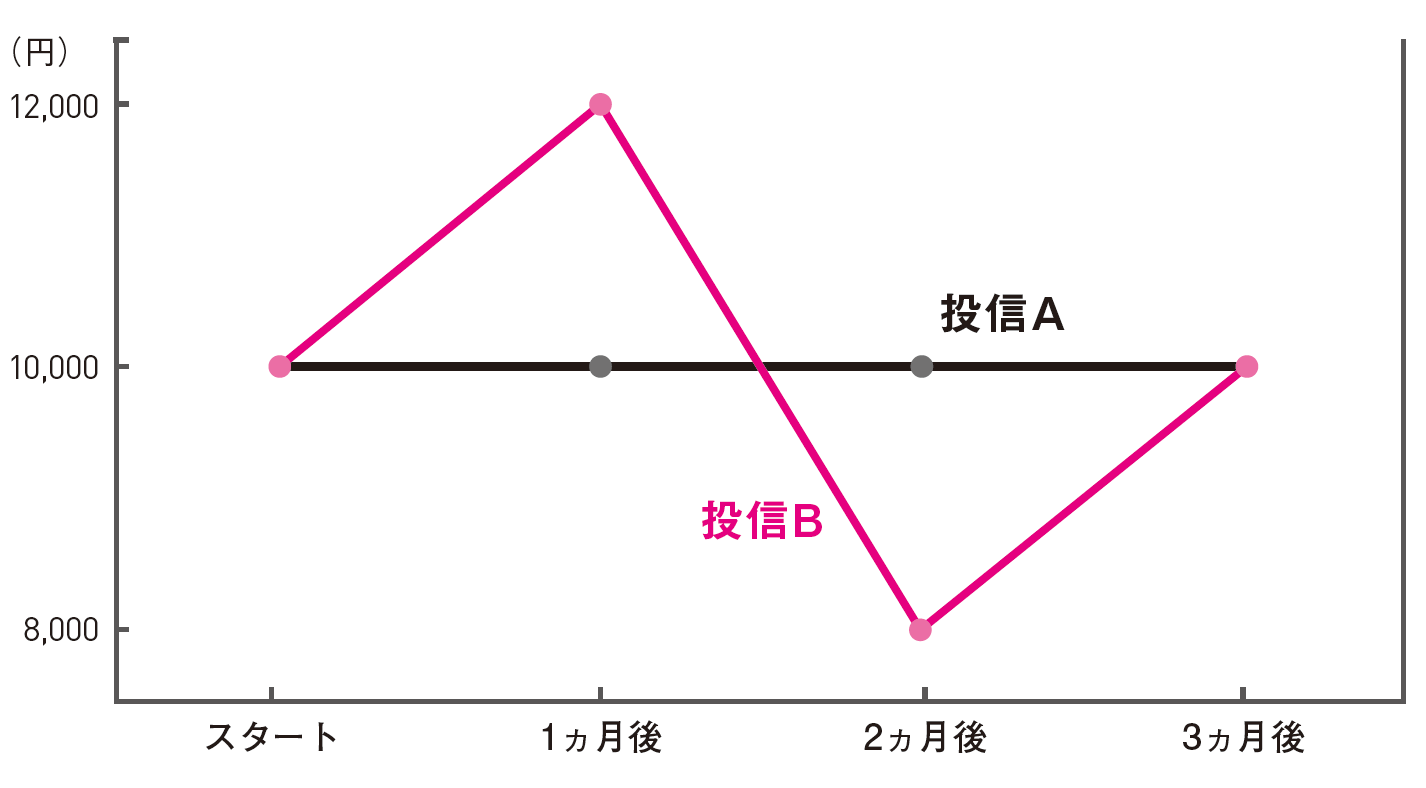

投信Aと投信Bの価格推移

投信Aと投信Bの価格推移

投信Aでは、投資した2万円が3ヵ月後も2万円のままです。値動きがないので損も得もしません。

一方、投信Bでは投資した2万円が2万800円に増加します。

投信Bは、1ヵ月後1万2000円に上昇した時、1万円で0.83単位(=1万円÷1万2000円)しか買えません。

ところが、2ヵ月後8000円に下がった後には1万円で1.25単位(=1万円÷8000円)買えます。

合わせて2.08単位を取得できます。3ヵ月後に価格が1万円に戻れば評価額は2万800円となり、800円価値が増えています。

このように乱高下する資産への投資で、積み立て投資は威力を発揮します。

世の中が悲観的な時こそ「積み立て投資」

私は25年間、年金・投資信託などの日本株を運用するファンドマネジャーでした。ファンドマネジャー時代に、とても残念に思ったことと嬉しかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、安値圏ではほとんど設定がありませんでした。

次に、とても嬉しかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となり、多数の企業に採用していただいたことです。DCでは、毎月一定額の設定が入り続けます。加入者の方に給与天引きで積み立てしていただきました。

日経平均が大暴落して世の中全体が悲観している時は、絶好の投資チャンスとなります。ファンドマネジャーとしては、そんな時こそしっかりと投資を増やしてほしいと思います。

公募投信ではそういう時に設定が入りませんでしたが、DCファンドでは淡々と積み立てが入ってきました。

(本稿は、『株トレ――世界一楽しい「一問一答」株の教科書』から抜粋・編集したものです。)