マニュライフ生命に節税保険で初の業務改善命令

ほぼ名指しで前CEOと前CGOの責任に言及

「こんな行政処分は見たことがない……」

7月14日、金融庁は外資系生命保険会社のマニュライフ生命保険に対し、保険業法に基づく業務改善命令を出した。過度に節税効果をうたった法人向けの節税保険を販売し、保険本来の趣旨を逸脱するような「極めて不適切な募集活動や商品開発を行っていた」(金融庁)ためだ。

行政処分の詳細は、同日16時に金融庁のホームページに公表されたが、その文書を読んだ保険業界の関係者たちは一様に驚きを隠さなかった。実名こそ書かれていないものの、ほぼ名指しで責任を問う文言が随所にちりばめられていたからだ。

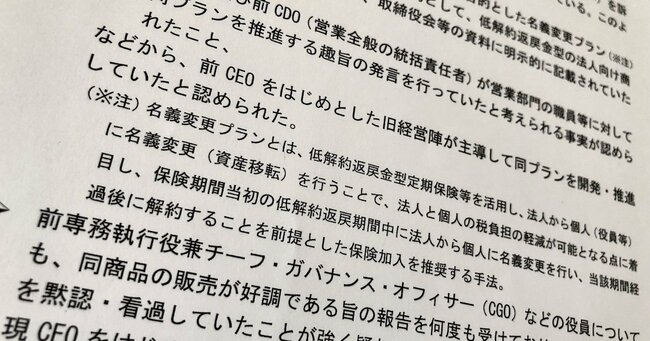

旧経営陣をほぼ名指しした行政処分の文書 Photo by Akio Fujita

旧経営陣をほぼ名指しした行政処分の文書 Photo by Akio Fujita

まさに、金融庁の怒りの大きさを如実に表しているといえるが、その理由は大きく二つある。

まず、一つ目の理由は、保険本来の趣旨を逸脱するような商品開発と募集活動だ。国税庁が法人税基本通達を改正して注意喚起を行い、後に金融庁が監督指針も改正したにもかかわらず、マニュライフは低解約返戻金型の逓増定期保険を使った、租税回避行為ともいえる「名義変更プラン」という節税手法に手を染め続けていた。

名義変更プランとは、契約からおおむね4年は解約返戻金の額が低く抑えられているが、5年目には解約返戻金が大きく跳ね上がる低解約返戻金型逓増定期保険の特性を悪用したもので、5年目の直前に法人から個人(役員等)に名義変更して契約を譲渡するというもの。つまり、法人から安い譲渡額で個人が取得した保険契約を、年払いから月払いに変更して1カ月分の保険料を支払うだけで、高額の解約返戻金を受け取ることができる。まるで“打ち出の小槌”のような手法だ。

しかも、受け取った高額な解約返戻金は一時所得として取り扱われるため、役員報酬として受け取るよりも格段に税負担を抑えることができる。一方、法人側は安く譲渡したことで多額の損金が発生するが、別に販売した節税保険を解約して出た益金と相殺できるというメリットがある。保障を提供するという保険本来の趣旨を逸脱した、まさに仕組まれた租税回避行為というわけだ。

加えて、2021年5月には、マニュライフ社内で名義変更プランに関する大量の不正な募集文書の存在が発覚し、逓増定期保険は販売停止に追い込まれている。にもかかわらず、その裏で「新たな法人向けの節税保険の開発を行う方針であることが、取締役会等の資料に明示的に記載されていた」(金融庁)ことから、金融庁の怒りを増幅させるに至った(『実録・マニュライフ内部崩壊(上)国税庁を欺く「新型節税保険」を極秘開発!マニュライフ生命の内部資料で判明』参照)。

それだけではない。21年後半から個人年金保険を使った名義変更プランに手を染めただけでなく、年末には円安でターゲットプライスに達した外貨建て一時払い終身保険の乗り換え募集を「おかわりプラン」と称して促進。これらが、今年2月14日に金融庁がマニュライフに検査に入るダメ押しになったとされている(『マニュライフ生命に金融庁検査、「新たな名変プラン」&「おかわりプラン」も発覚か』参照)。

目標数字さえ達成できれば、租税回避行為だろうがその手段は問わない――。まさに「営業優先の企業文化やコンプライアンス、リスク管理を軽視する企業風土」に加え、それを組織的に行ってきたことを金融庁が厳しく指弾。これが業務改善命令に至った二つ目の理由だ。

こうした悪しき企業風土を作り上げた元凶は、前CEOをはじめとした「旧経営陣」である。加えて、再発防止策は講じていたもののその後も企業風土を変えることができず、個人年金保険の名義変更プランの推進などを看過してきた現経営陣に対しても、厳しい指摘がなされている。

その結果が旧経営陣をほぼ名指しした上で、経営責任の明確化を求めた前代未聞の業務改善命令となったわけだが、恐らくマニュライフと同等かそれ以上に苦悩しているのが、旧経営陣が複数在籍しているアフラック生命保険だろう。

もっとも、旧経営陣がほぼいなくなったマニュライフの現経営陣にしても、企業風土の改善は容易なことではない。後述するが、マニュライフの子会社代理店、マニュライフ・フィナンシャル・アドバイザーズ(以下、MFA)において、某生保の保険商品を利用して不適切な保険販売を行うなど、問題ある企業風土は子会社の一部にも及んでいるからだ。