Photo by Mieko Arai

Photo by Mieko Arai

銀行関係者から、異口同音に「3メガバンク最強」だと称される三井住友銀行。実際、銀行単体の「本業の利益」(業務純益)は、2022年3月期まで6期連続でトップだ。特集『3メガバンク最終決戦!』(全9回)の#4では、三井住友銀が収益力で他メガを突き放す「三つの要因」についてひもとく。(ダイヤモンド編集部 新井美江子)

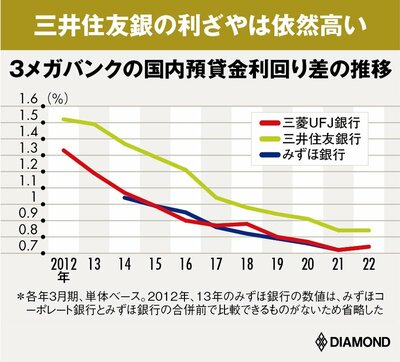

3メガバンクの利ざやは

なぜ三井住友銀行だけ高いのか?

「三井住友銀行の利ざやがなぜ他の2メガバンクより高いのかということは、十数年来の関心事だ。中小企業など、リスクの高い企業への貸し出しが多いのではないかといった具合に、いろいろ“言い訳”は考えた。でも、やっぱりそれは違うという結論に至っている」(三井住友銀のライバル行の幹部)

銀行関係者から異口同音に、「3メガバンク最強」だと称される三井住友銀。実際、2022年3月期の銀行単体の「本業の利益」(業務純益)は3メガトップで7219億円と、同最下位の三菱UFJ銀行にダブルスコアの差をつけた。

利益の源泉の一つは利ざやの相対的な高さだ。国内の預貸金利回り差(貸出金利回りと預金等利回りの差)は0.84%。三菱UFJ銀やみずほ銀行との差は徐々に縮小しているとはいえ、今も0.1ポイント高い(下図参照)。

三井住友銀の利ざやが高い理由は、一般的に「中小企業貸出比率が高いことだ」といわれている。しかし、冒頭の幹部が指摘するように、実はそれだけでは説明し切れない部分がありそうだ。

三井住友銀の利ざやを根底で支えているものとは何なのか。次ページではその正体を含む、三井住友銀が収益力で他メガを突き放す「三つの要因」をひもとく。