Photo by Kazutoshi Sumitomo

Photo by Kazutoshi Sumitomo

米国のインフレ率急上昇と急速な利上げは、世界経済と金融市場を大きく揺るがした。特集『総予測2023』の本稿では、2023年以降の米国のインフレ、金融政策、景気について、第一級の識者2人に対談してもらった。(構成/ダイヤモンド編集部編集委員 竹田孝洋)

「週刊ダイヤモンド」2022年12月24日・31日合併号の第1特集を基に再編集。肩書や数値など情報は雑誌掲載時のもの。

ロシアのウクライナ侵攻が

インフレの不透明要因

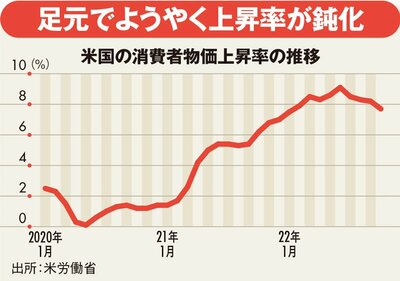

――2022年は米国のインフレに世界経済が振り回された年でした。23年の動向をどう見ますか。

小野 22年の第2四半期がピークで徐々に低下していくとみています。ただ、前年比の上昇率が3%を割り込むのは、23年の第4四半期ぐらいになるでしょう。

低下ペースは緩慢です。財、つまりモノの価格の上昇率は低下していますが、そのテンポはゆっくりとしたものになります。そして現在、インフレの主役は財からサービスへシフトしています。

サービス価格が押し上げる形で、全体のインフレがなかなか終息しないという状況です。その原因は労働需給の逼迫が続くためです。23年には米国の景気後退、失業率上昇を予想していますが、労働需給逼迫は続き、賃金上昇率はなかなか鈍化しないとみています。それがインフレ率の低下を抑えます。

CPI(消費者物価指数)ではなく、FRB(米連邦準備制度理事会)が目標としているPCE(個人消費支出)ベースですが、22年6.2%、23年が3.6%、24年が2.5%とみています。

窪谷 ロシアのウクライナ侵攻に伴うエネルギー価格や食料品価格の上昇が、インフレの見通しを考える上での不透明要因です。

次ページでは、米国のインフレの見通し共に、23年の政策金利の上限値や経済成長率を予測する。