経済的に恵まれない母子家庭に育ち、高校・大学は奨学金を借りて卒業。そのため、1000万円に迫る“奨学金という名の借金”を背負うことになった。そこで、郷里に母を残して上京、東京国税局の国税専門官となった。配属を希望したのは、相続税調査部門。「どうすればお金に悩まされずに済むのだろう?」と考え「富裕層のことを知れば、なにかしらの答えを得られるのではないか?」と思い至ったからだった。国税職員のなかでも富裕層が相手となる相続税を担当するのは、たった1割ほど。情報が表に出てくることはほとんどない。10年ほど携わった相続税調査で、日本トップクラスの“富裕層のリアル”に触れた『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者が、富裕層に学んだ一生お金に困らない29の習慣を初公開する!

Photo: Adobe Stock

Photo: Adobe Stock

家族がお金を管理するメリット

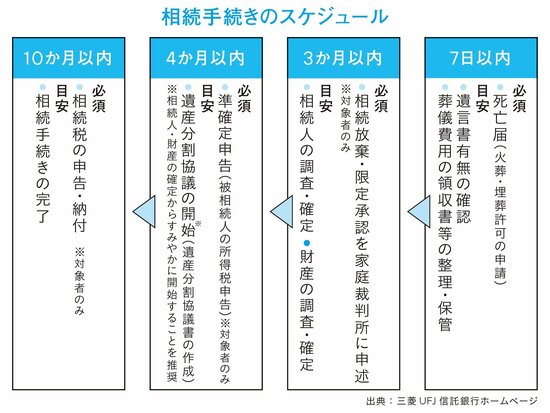

【前回】からの続き 家族に家計管理を任せるもう1つのメリットは、相続の手続きがスムーズに運ぶこと。家計の管理を夫が一手に担っていたとして、その夫が突然亡くなってしまったらどうなるでしょうか? おそらく財産を確認するだけでも、相当な日数がかかるはずです。

そして、相続の手続きは、財産確認ができないと進められないものが非常に多いです。亡くなった被相続人が残したすべての財産や債務などを把握しないと「遺産分割協議」を完結できません。さらに、相続放棄の手続きや、相続税申告など、被相続人の財産調査が終わらないと進められない行政手続きが数多くあります。

このような手続きを期限内にスムーズに終えるには、財産などの情報を家族に残しておかなくてはいけません。正式には遺言を残すのがいちばんですが、そうでなくとも「財産目録」や「エンディングノート」を残すなどの準備は生前にやっておきたいものです。

まさかの時のお金管理

私は普段から「マネーフォワードME」という家計管理アプリを使って、預金口座や証券口座などの情報を一括管理しています。このアプリには妻もログインできる状態にしているので、どの口座にどれくらいの残高があるかを、いつでもスマホやPCで確認できるようにしています。

アプリを使うと便利ですが、シンプルに紙のノートやExcelシートなどで、自分たちの財産をリスト化しておくだけでも役立つでしょう。すべての情報を整理しようとすると面倒に感じますが、主要な銀行や保険会社などの名前をリストアップするだけなら、1時間もかからず終わるはずです。

その情報があるだけでも、家族になにか起きたとき、さまざまな手続きがはるかにスムーズに進みます。これを機会にとり組んでみることを強くおすすめします。【次回に続く】

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円(本体1500円+税10%) 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣