Photo:Shuichun Liu/EyeEm/gettyimages

Photo:Shuichun Liu/EyeEm/gettyimages

2022年12月の消費者物価指数(CPI)は前年比4.0%で、41年ぶりの上昇幅となった。しかし、物価を表すのはCPIだけではない。ニュースになるCPIとは、「見た」価格を集計した指標の一つにすぎないのだ。「買った」価格の指標を合わせて見ると、データに隠れるさまざまな事実と課題が分かるようになる。実は「値段を見て買うのをやめる」人が急増していたのだ。(東京大学大学院経済学研究科教授 渡辺 努)

「見た」価格と「買った」価格

用いる指標で「物価」も変わる

2022年の12月に、日本の物価が41年ぶりの水準で上がったというニュースが世間を騒がせている。実は、一口に「物価」と言っても、どの指標を見るかで結果が大きく異なることがある。その違いは、買い物をするときなどに値段を「見た」価格と、その後実際に商品を「買った」価格、どちらを基に物価指標を作るのかで生じる。

多くの場合、「見た」価格と「買った」価格はそれほど違わない。消費者は商品の値札を確認した後、それを買うからだ。

しかし、現在のように価格が大きく上昇する局面では、消費者の「見た」価格と「買った」価格が異なるということが頻繁に起きる。消費者は、値札を「見る」ことはするが、随分高いなあと思えば、その商品は買わない。そして別の(もっとお手頃の)商品を買う。その結果、「見た」価格を集計した指数と、「買った」価格を集計した指数が異なるということが起きる。

CPI(Consumer Price Index、消費者物価指数)は、「見た」価格を集計したものだ。これに対し、「買った」価格を集計したものがPCE(Personal Consumption Expenditure、個人消費支出)デフレータである。PCEを作るのは米国商務省の経済分析局(BEA)、CPIを作るのは米国労働省の労働統計局(BLS)と作り手も異なる。なお、日本にはPCEに相当するものはなく自分で作るしかないので、後ほど紹介する。

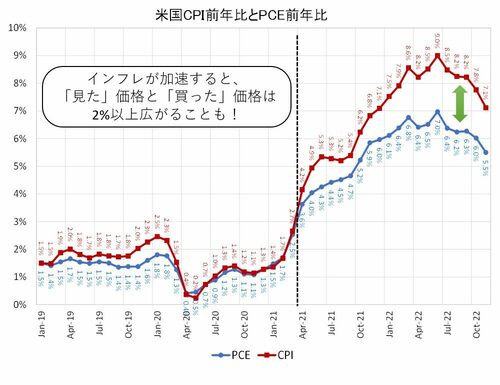

米国では、インフレが加速した21年の春以降、この2つの物価指標の差が拡大している(下図参照)。直近の2022年11月で見ると、「見た」価格を集計したCPIで見たインフレ率は7.1%なのに対して、「買った」価格を集計したPCEで見たインフレ率は5.5%であり、なんと1.6ポイントという大きな開きがある。

この大きな開きは社会の混乱を招いている。「インフレは深刻だ」という論陣を張りたい人はCPIを基に議論を組み立てる傾向がある。反対に「インフレは大したことない」と主張したい人はPCEを用いる傾向がある。お互いに都合のよい物価指標を使うことにより、議論が不必要に混乱しているにみえる。

ここからは、「見た」価格と「買った」価格が乖離(かいり)している理由を見つけ、どちらの指標が大事なのかを探っていこう。