Photo by Ryo Horiuchi

Photo by Ryo Horiuchi

ゼネコン上場4社の2023年3月期第3四半期決算が、出そろった。前期に資材高の影響をもろに食らった大林組、清水建設、大成建設は今期では営業増益の見通し。しかし、オリンピック特需と再開発ラッシュで絶頂期だった5年前に比べれば、“完全復活”には程遠い。再び「わが世の春」を謳歌(おうか)すべく、ゼネコン業界は「伝家の宝刀」を抜き始めた。(ダイヤモンド編集部 堀内 亮)

大林、清水、大成は

営業増益でも内実は厳しい

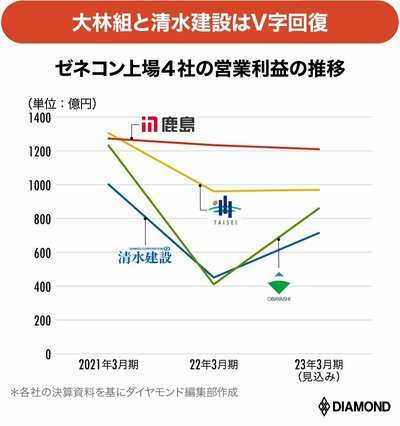

業界最大手の鹿島は、2023年3月期の連結営業利益が前期比2%減の1210億円となる見込み。減益になったものの大手4社では唯一、営業利益1000億円超えを維持する見通しだ。

これに対し、前期に資材高が直撃した大林組、大成建設、清水建設は、今期は営業増益での着地を見込む。とりわけ大林組は前期比2.1倍の860億円、清水建設は同58%増の715億円と、それぞれV字回復を果たす見込みである。

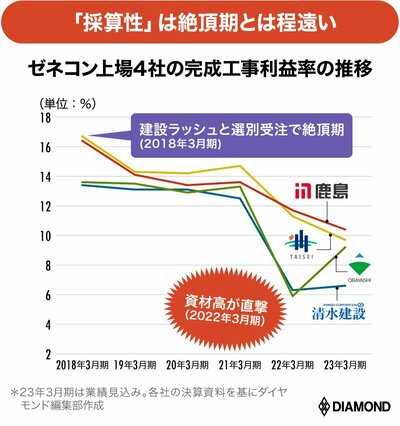

決算の数字を見る限り、各社ともインフレの影響は落ち着いたように映るが、内実は大きく異なる。その実態に迫る上で参考になるのは、ゼネコン業界が重要視する「完成工事利益率」という採算性を示す指標だ。好不調の一般的な目安とされるのは、完成工事利益率10%だ。

東京オリンピックなどを控えた建設ラッシュで、ゼネコン各社の完成工事利益率は18年3月期に13~16%台と高水準にあった。しかし、その絶頂期から下落の一途をたどっている(下図参照)。

とりわけ資材高の影響をもろに食らった大林組と清水建設は22年3月期、両社とも完成工事利益率が7%を切った。受注競争の激化により採算ギリギリで請け負ったプロジェクトに資源高が追い打ちをかけ、採算が悪化したのだ。

23年3月期は大成建設も10%を下回る見込みで、各社は絶頂期に比べて5ポイント以上も下落している。ゼネコン各社が依然として、資材価格の高騰に苦しめられている証左といえる。つまり、発注者側に物価上昇分の価格を必ずしも転嫁できていないのだ。

日本建設業連合会の宮本洋一会長(清水建設会長)は今年1月に都内で開催された新春懇談会で、「資材価格の高騰に対する適切な価格転嫁について、民間工事ではなかなか理解が進んでいない」と不満を漏らした。

では、ゼネコン業界はどのようにして業績を立て直すのか。実は、ゼネコン業界は再び「わが世の春」を取り戻すべく、「伝家の宝刀」を抜き始めているのだ。その伝家の宝刀とは。