インフレ・円安の時代に入った今、資産を預金だけで持つことはリスクがあり、おすすめできない。「先行き不透明な時代」には、これまで投資に無縁だった人も資産を守り・育てるために資産運用を始める必要がある。『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』(朝倉智也著、ダイヤモンド社)が3月29日に発売された。本書は、投信業界のご意見番が新しい時代を乗り切る「究極の運用法」をアドバイスするお金の入門書だ。大切なお金を守り増やすためには、どうすればいいのか? 本連載では、特別に本書から一部を抜粋・編集してその要旨をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

「単利」と「複利」のちがいとは?

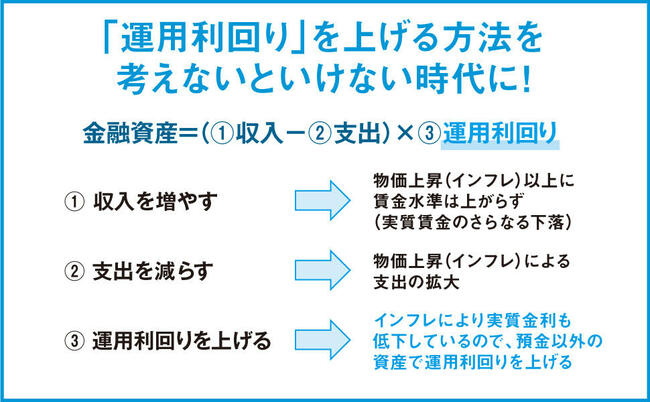

これまで投資や資産運用をした経験がない方は、「ほんの数パーセントの運用利回りを上げることにどれくらい意味があるのか?」と疑問に思うかもしれません。

そこで、これから資産運用について考えていこうとしている方に向けて、非常に重要な「複利」の考え方についてご説明しておきたいと思います。

資産運用の世界では、投資した元本にのみ利息がつくのを「単利」と呼びます。運用経験がない方がイメージするのは、この「単利」のほうかもしれません。

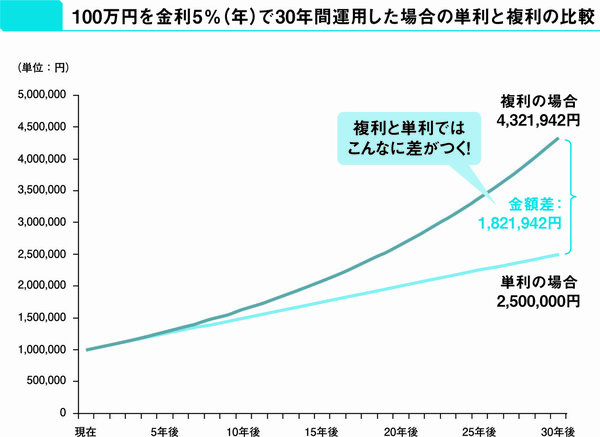

たとえば、100万円を年5%の金利で運用した場合、単利だと毎年5万円の利息がつくことになります。10年運用すれば50万円、30年運用すれば150万円の利息がつくわけです。

つまり年利5%の単利で運用すると、100万円が30年で250万円まで増えることになります。

年利5%の複利で運用すると

100万円は30年で432万1942円に

一方、「元本+利息」にさらに利息がつくのは「複利」と呼びます。

たとえば100万円を年利5%で複利運用する場合、投資した1年後は105万円になり、さらに1年後には105万円に対して5%、つまり5万2500円の利息がつくので、110万2500円になるわけです。

このように年利5%の複利で運用すると、100万円は30年でなんと432万1942円まで増える計算になります(下図)。

単利と複利の差を見ると、効率よく資産形成するためには「複利」の考え方で運用するのが重要なポイントであることがわかります。

投資してお金が増えたら「増えた分」もさらに投資して、長く運用を続けることがとても大切なのです。これをやるかやらないかで、資産形成の成果には大きな差がつくことになります。

(本稿は『インフレ・円安からお金を守る最強の投資』の一部を抜粋・編集したものです)

SBIグローバルアセットマネジメント株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、1995年米国イリノイ大学経営学修士号(MBA)取得。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。1998年モーニングスター株式会社(現 SBIグローバルアセットマネジメント株式会社)設立に参画し、以来、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。SBIホールディングス株式会社 取締役副社長を兼務し、SBIグループ全体の資産運用事業を管掌する。主な著書に『全面改訂 投資信託選びでいちばん知りたいこと』『改訂新版 ETFはこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『「iDeCo」で自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)などがある。

預金だけでは危ない! 今すぐこの2本に投資しなさい

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』朝倉智也著

定価1650円(本体1500円+税)

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

★インフレ・円安の時代は、投資をやらないとお金が自然に減ってしまう!

★投信業界のご意見番が「先行き不透明な時代」を乗り切る

運用法をアドバイス!

★プロが選んだおすすめ投信14銘柄とは?

★年収400万円から金融資産3000万円を持っている人まで、

幅広い読者ニーズにお応えする資産運用の決定版!

【目次】

■はじめに 「まじめに貯蓄」しているだけでは、お金の価値が下がる時代

■第1章 「大いなる安定」の時代は終わった

■第2章 「運用しなければ資産価値が減る時代」に必要なマインド

■第3章 お金を守り増やすために必要な知識を押さえよう

■第4章 お金を守り増やすための資産管理法

■第5章 資産管理に困ったとき、金融機関とどう付き合うべきか

■おわりに 大切な資産を守るためには、資産運用することが必須

四六判並製・200ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]