兄弟姉妹に

相続させたくないとき

子どもも配偶者もなく、直系尊属(父母や祖父母)がすでに亡くなっている場合は、自分の遺産は兄弟姉妹が相続する権利を持つ法定相続人になります。また、子どもはいないけれど配偶者がいるという場合も、配偶者と兄弟姉妹が相続人となるため、兄弟姉妹に遺産が相続されることになります。

兄弟姉妹との諸事情や自分の意思により遺産を渡したくないという人もいるでしょう。そういう場合は、「遺言書を作成し、兄弟姉妹以外の人に財産を遺贈する」「兄弟姉妹以外の人に財産を生前贈与する」といった方法で対策することができます。兄弟姉妹には遺留分(相続できる遺産の最低保障額)がないので財産が相続されることがなくなります。

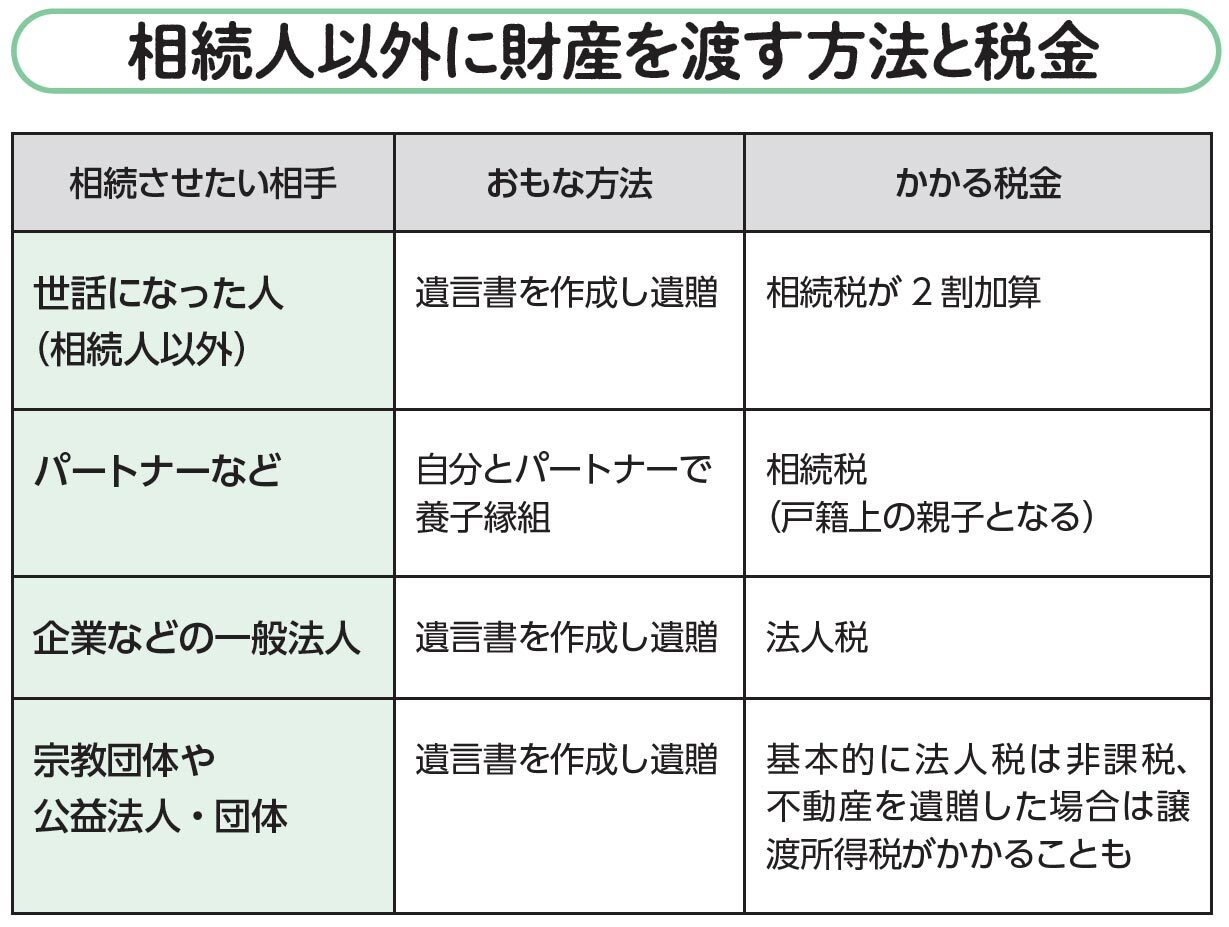

相続人以外に財産を渡す方法と税金。相続人でない第三者に遺贈する場合、相続税が2割加算されるなど税負担があるため、遺贈を受け入れてもらえるかどうか事前に確認すべき。 拡大画像表示

相続人以外に財産を渡す方法と税金。相続人でない第三者に遺贈する場合、相続税が2割加算されるなど税負担があるため、遺贈を受け入れてもらえるかどうか事前に確認すべき。 拡大画像表示

また、兄弟姉妹からひどい仕打ちを受けている場合は、家庭裁判所に「相続廃除」を申し立てることで、兄弟姉妹の相続権をはく奪することができる制度があります。さらに、兄弟姉妹が「相続欠格(相続を自分に有利にするために罪を犯し相続権を失うこと)」となった場合、当然のことながら遺産が相続されることはありません。

ただし、相続廃除や相続欠格により兄弟姉妹が相続権を失ったとしても、その子である甥・姪がいる場合、代襲相続によって甥・姪が相続権を取得することになるので注意が必要です。甥・姪にも財産を渡したくない場合は、兄弟姉妹が相続廃除や相続欠格となったとしても、遺言書で相続の指定をしておきましょう。

生きているうちに

財産を渡す「贈与」

事実婚のパートナー、甥や姪、親しい友人、慈善団体など第三者に財産を譲りたい場合、前述の遺贈のほかに「贈与」という方法もあります。

贈与には大きく分けて「生前贈与」と「死因贈与」があります。

生前贈与は存命中に他者に財産を渡すものです。受け取る側に贈与税がかかりますが、年間に受け取った贈与額が110万円以下の場合は非課税になるため、110万円超えの金額を贈与したい場合はこの制度を利用して1年単位で少しずつ贈与していきます。これを「暦年贈与」といいます。

ただし、受け取るのが相続人の場合は、贈与者の死亡前3年以内の贈与に贈与額が加算(生前贈与加算)されてしまいます。生前贈与したい場合は早めに行いましょう。

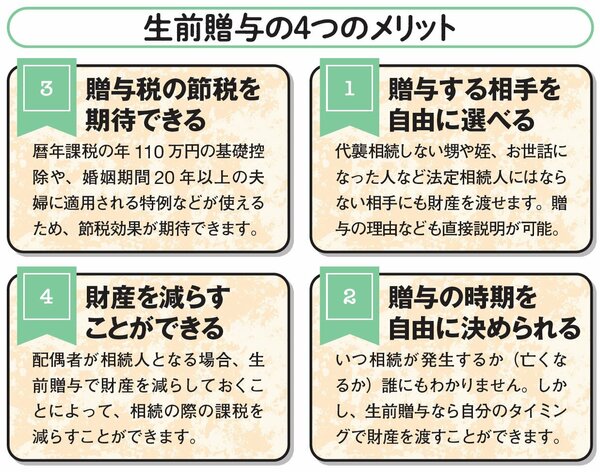

贈与は自分が望む相手に財産を渡せるのが最大のメリット。相続人になれない甥や姪に財産を渡すことができる。 拡大画像表示

贈与は自分が望む相手に財産を渡せるのが最大のメリット。相続人になれない甥や姪に財産を渡すことができる。 拡大画像表示

『子のいない人の終活準備』(扶桑社)

『子のいない人の終活準備』(扶桑社)曽根恵子 著

相続や遺贈を受けない人は生前贈与加算の対象外です。また、婚姻20年以上の夫婦が、居住のための住宅や住宅購入資金を配偶者に贈与する場合は、最大2000万円が非課税になります。

死因贈与は、「私が死んだらこの財産を贈与する」という契約を結び、死後に贈与することです。「介護してくれたら財産を贈与する」といった条件付きの「負担付死因贈与」にもできます。契約は口約束も認められますが、トラブルを避けるため書面を作成すると確実です。

ただし、契約となるため18歳以上(親の同意があれば未成年でも可)に限られます。また、相続税の課税対象となります。