費用は出口で認識される

売上原価の理論的根拠は費用収益対応原則ですが、それを直感的に言うならば、「費用は出口で認識される」ということです。これは会計全般に通用します。

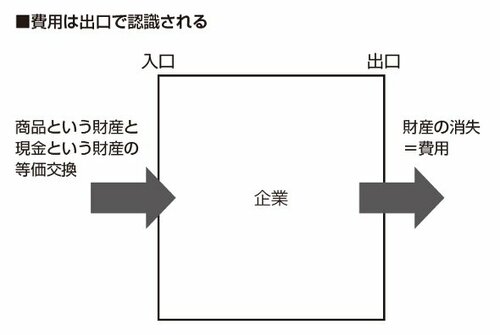

次の【図表】において、商品を仕入れるという企業の“入口”でやっていることは、商品という財産と現金という財産の、財産どうしの等価交換です。

ですから、この時点では財産は減少していません。財産が減少するのは、販売によって商品を企業外部の第三者に引き渡したときです。このときに財産が企業から出て行くのです。この“出口”で費用を認識するということです。

ここではわかりやすいように「財産」という表現を使いましたが、会計的に言うならば資産です。

商品は仕入れた時点では、すべて棚卸資産という資産です。そのうち、外部に出て行った部分だけが費用になります。企業から出て行かなかった部分は資産として残り続けます。それが期末の貸借対照表に計上される棚卸資産です。

「費用は出口で認識される」というのは、言い方を変えれば、「財産が消失または消費された時点で初めて費用になる」ということです。

ですから、切手も未使用分は棚卸資産になるのです。というよりも、これも、購入した時点ではすべて資産です。実際、換金することが可能ですから、換金価値を有するれっきとした資産なわけです。

重要性の観点から、切手などは購入した時点で全額を費用とするということも実務上あり得ますが、厳密な会計処理としては、購入したもののうち、使用した分だけが通信費などの費用になります。

売上原価は制度的には先ほど説明した通りですが、あくまでも制度的な話です。そうした考え方が良いか悪いかは、また別の話です。