『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

三田紀房の投資マンガ『インベスターZ』を題材に、経済コラムニストで元日経新聞編集委員の高井宏章が経済の仕組みをイチから解説する連載コラム「インベスターZで学ぶ経済教室」。第16回は、東京証券取引所が打ち出した「ボロ株」対策の背景を読み解く。

「PBR1倍割れ」の意味

投資先として「良い株」を探す財前孝史に対して、投資部主将の神代圭介は「ボロ株を見ろ!」と言い放つ。人々が夢中になる「宝の山」より、誰も見向きもしない銘柄にこそ投資の好機が潜んでいるという。

ボロ株という俗語は、お行儀の良い表現に直すと「割安株」となる。株価の割安さを測る代表的な物差しがPBR、株価純資産倍率という投資指標だ。

今年3月、東京証券取引所が上場企業に「PBR1倍割れの解消」を要請して話題になった。世界でも例を見ない取引所の踏み込んだ対応は、今の日本株上昇の背景のひとつでもある。誰でもわかる普通の言葉でロジックを説明したうえで、私の考えをまとめてみよう。

PBRが1倍を下回る状態は「株価の解散価値割れ」と言われる。

純資産は企業の資産から負債を差し引いた額で、「資産を売って借金を返してしまったらいくら残るか」を示す。企業が解散すれば残ったお金は持ち株数に応じて株主に分配されるので、純資産は株主の持ち分と考えて良い。

株価純資産倍率の名の通り、PBRは「一株当たりの株主の持ち分」を株価で割って計算する。「株価が資産価値の何倍になっているのか」を測る指標が1倍を割りこんでいる →解散したら株主がもらえる金額より株価が安い→「解散価値割れ」というわけだ。

ずばり言ってしまうと、投資家が将来の稼ぎには目もくれず、企業を「金庫以下」とみなしている――これがPBR1倍割れの意味するところだ。東証によると、そんな失格点を突き付けられている銘柄は主要500社で約4割、200社程度に達する。欧米市場に見劣りする現状を危惧した東証が、異例の要請に動いた。

市場の低評価を跳ね返すには、自社株買いによる資産効率改善や魅力を伝える投資家向け広報(IR)の充実、何よりも企業価値を高める経営努力が求められる。手っ取り早い手段として配当や自社株買いによる株主還元を手厚くする企業が増えており、これが日本株に海外マネーが引き寄せられる一因になっている。

結局、ボロ株はいいの?悪いの?

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

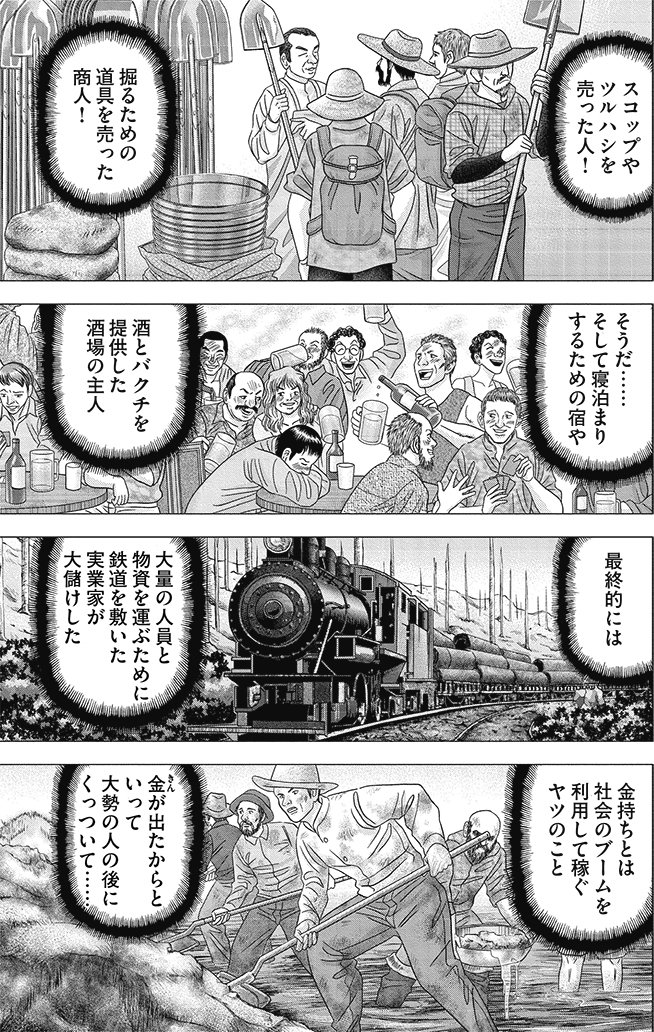

投資部主将の神代はボロ株にこそチャンスがあると説く。

ではPBR1倍割れがたっぷりとある日本の株式市場は大化け予備軍の宝庫なのかといえば、そうは思えない。多くの低PBR銘柄は、長年にわたって解散価値割れに放置されてきた万年割安株だからだ。「放置」は、投資家側が見放してきたことと、企業側が改善を怠ってきたこと、両面から当てはまる。

そんな万年割安株の中には、上場は社会的ステータスと知名度アップが目的で、資金調達ニーズがあるわけでもなく、資本市場に参加する意義がほとんど見出せないケースも少なくない。株価低迷でM&Aの標的になれば株価が一気に跳ね上がる可能性はあるものの、大株主が大半を握るような株主構成ならそれも望み薄だ。

日本では、景気変動で業績が大きく振れる「景気敏感株」を除けば、割安株投資は報われにくい。これが長年日本株を見てきた私の実感だ。ボロ株は、いつまでたってもボロ株のまま、なのだ。

PBR1倍割れの企業に改善を促すこと自体には意味があるだろう。だが、日本の株式市場全体の品質向上には、入り口である上場段階での精査とともに、根雪のようなボロ株に退場(上場廃止)を促す仕組み作りが欠かせない。このテーマはインデックス連動型ファンド中心のコツコツ投資家にとっても無縁のことではない。宿題が放置されれば、「ボロ株入りの指数」を買い続けることになるのだから。

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク