写真:イメージマート

写真:イメージマート

インボイス制度の導入で、これまで使っていた請求書や領収書はどう変わるのか?また、インボイスと認められないとどんなリスクがあるのか。特集『10月から本番!大混乱必至! インボイス&改正電帳法 最新対策マニュアル』(全16回)の#1では、複雑怪奇なインボイスの基本を解説する。(ダイヤモンド編集部編集委員 藤田章夫)

インボイス制度の「超基礎知識」

仕入税額控除を理解しておこう

2023年10月1日からスタートするインボイス制度。インボイスの正式名称は、「適格請求書等保存方式」という堅苦しいものだが、要は、国から“お墨付き”を与えられた請求書や領収書などのことをインボイスと呼ぶ。

現在使用している請求書等との違いは後述するが、国が定めたインボイスの発行事業者の登録番号や、消費税額などの記載要件が満たされていないと、正式なインボイスだと認めてもらえない。

また、普段消費税を納めている課税事業者であっても、インボイスの発行事業者に登録しないと、インボイスを発行することができない。

さらに、そもそも消費税の納税を免除されている、課税売上高が1000万円以下のフリーランスなどの免税事業者の存在も無視できない。インボイス制度導入後も免税事業者のままならば、インボイスを発行できないからだ。

では、受け取った請求書が正式なインボイスではない場合や、免税事業者を含め、インボイス発行事業者ではない事業者と取引した場合は、いったいどうなるのか。

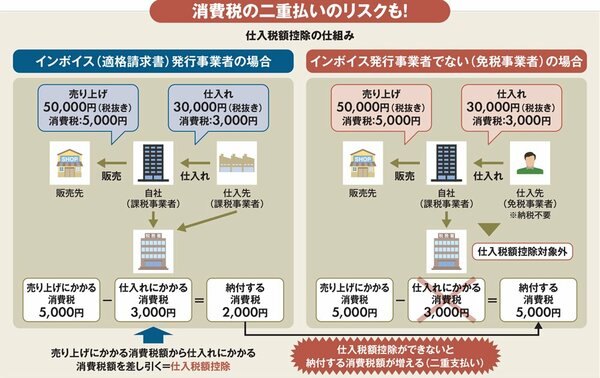

結論から言うと、仕入税額控除ができなくなるのだ。下図をご覧いただきたい。

あなたの会社が取引先から商品を仕入れ、加工して得意先に商品を販売したとする。その際に、売り上げにかかる消費税が5000円で、仕入れにかかる消費税が3000円だった場合、あなたの会社は、5000円-3000円=2000円を税務署に納税することになる。この仕組みを仕入税額控除という。

というのも、この控除をせずにあなたの会社が消費税5000円を納税し、仕入先も同3000円を納税したとすれば、消費税を二重に支払うことになるからだ。故に、こうした複雑な仕組みが取られている。

ところが、インボイス制度導入後は、インボイスと認められない請求書や領収書では、仕入税額控除ができなくなってしまう。

つまり、上図の右側のように、仕入時に消費税3000円を支払ったにもかかわらず、この3000円を差し引くことができず、5000円を納税しなくてはいけなくなるのだ。

これではあなたの会社は大損してしまうため、正確にインボイス制度を理解することが重要になってくるというわけだ。

ただし、インボイス発行事業者が発行した請求書だからといって、問題ないかといえばそうではない。実は、厳格な要件があり、その要件を満たした請求書でなければインボイスとは認められないのだ。次ページ以降で徹底解説していこう。