CFOが担う意思決定支援の高度化

FP&Aの欧米型と日本型

業績結果責任とともに、CFOの役割の中核をなす意思定支援とその高度化は、経営判断が経営結果に直結することからも、CFOにとって重要な役割の一つです。

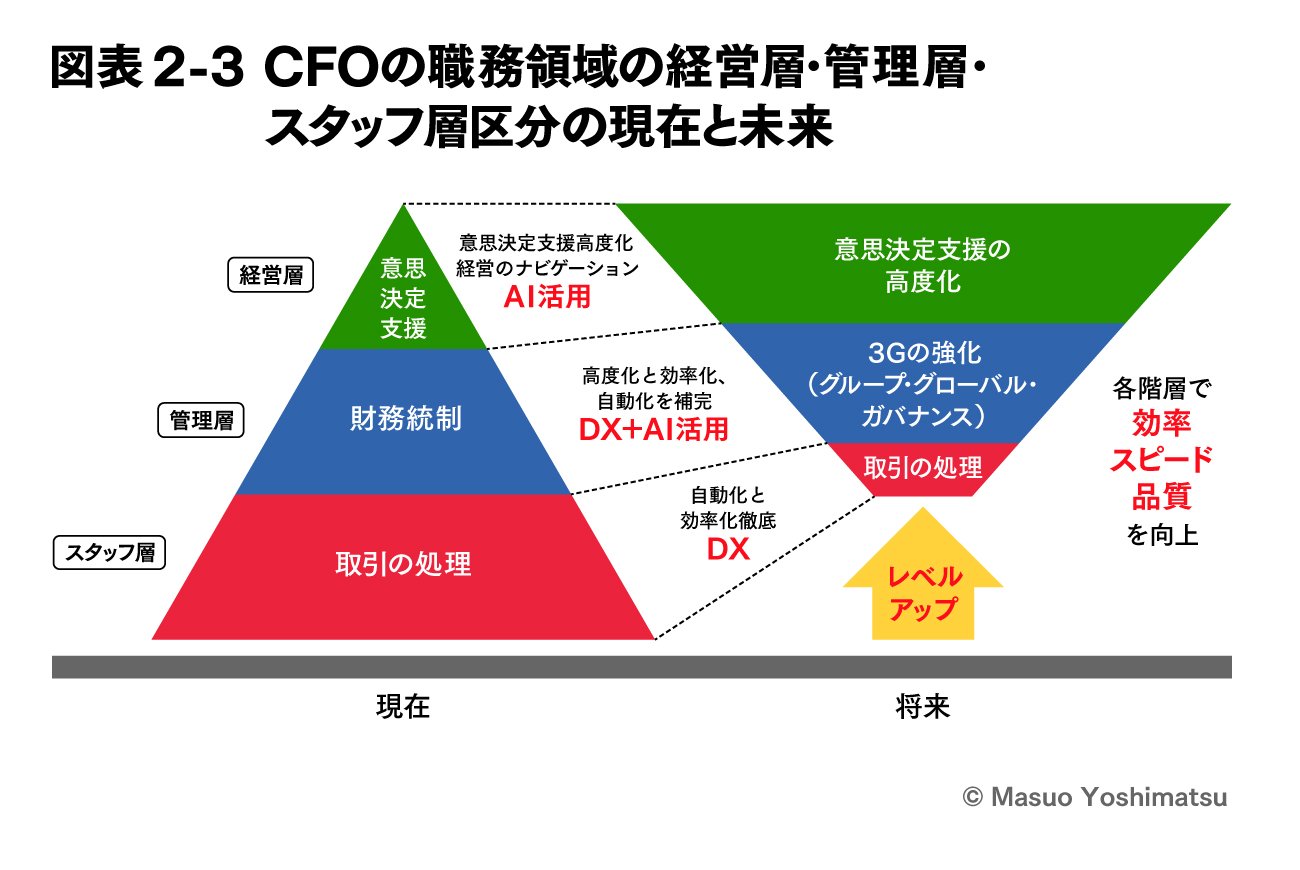

図表2-3は、CFOが担当する職務領域を大きく経営層・管理層・スタッフ層の3階層に区分して、現状から将来のあるべき姿/ありたい姿(将来像)への進化を表わすイメージ図です。業務のレベル、効率、スピード、品質―それぞれのレベル向上と、リソース配分の変化を示しています。左側の三角形と右側の台形の反転図で、各階層の面積は、投入されるリソース(予算・人員等)の規模、縦軸の配置位置(高さ)は、業務のレベルをイメージします。

左側の三角形の図は、現状(AS IS)が取引の処理と財務統制に大半を費やし、結果として、付加価値の高い意思決定支援の領域に配分されるリソースは、非常に限られている、限らざるを得ない状況を表しています。

右側の台形反転図は、将来のあるべき姿/ありたい姿(TO BE)として、現状からDXとAIを活用しながら、業務レベル・業務効率・スピード・業務品質―などの大幅なレベルアップをはかっていく進化の方向性を示しています。

「取引の処理」の領域では、DXも推進しながら自動化と効率化を徹底し工数を減らします。筆者が2019年3月に参加したマサチューセッツ工科大学(MIT)ブートキャンプ(連載6回目に詳述予定)の責任者サンジェイ・サルマ教授は、最初の講義の中で

「技術革新のスピードの劇的な加速化とDXの進展とAIやマシンラーニングの活用に伴って従来のノウハウやスキルは陳腐化してゆく。自動化に伴い米国、ドイツ、日本などでは現在の仕事の3割から4割の仕事は変容を強いられるとのコンサルタント会社の予測もある」

と述べられました。「取引の処理」領域のDX活用による業務革新はトレンドであり、必然となっています。

「財務統制」の領域においては、3G(グループ・グローバル・ガバナンス)強化に向けてDXを推進し業務の高度化と効率化を実現、さらにAIも活用しながら業務の自動化が進む中で、自動化を補完するガバナンスの確立も求められます。

「意思決定支援」の領域では、AIも活用して効率化と高度化を図り、経営のナビゲーション役を担い、意思決定支援の高度化をはかります。新たなツールの導入やデータサイエンティストの配置も含め、現状の数倍の積極的なリソース配分要請が想定されます。高度な専門性を備えたプロフェッショナル集団の組成により、意思決定支援の飛躍的な向上が期待され、求められていくと考えます。

CFOには、この図のように業務の各階層において、右側の将来のあるべき姿(TO BE)への移行を同時並行で推進し、出来る限り早く実現することが求められていると考えます。

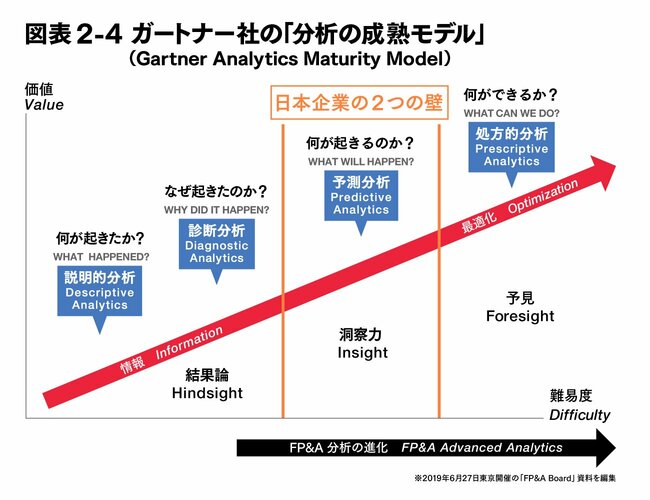

次に、意思決定支援の高度化について、段階的に考察していくために、筆者が得心し秀逸だと考えますガートナー社が提示するアナリティクス(広義の分析)の進化を4段階で表現した「分析の成熟モデル」(Gartner Analytics Maturity Model)から見ていきたいと思います。

図表2-4は、上に行くほど価値が高まる縦軸と、右に行くほど難易度が高まる横軸から出来ています。

この図を見て、筆者自身の経営コンサルタントや社外取締役も含めた経験を通して感じることは、日本企業の多くは売り上げ規模や歴史の長短などにかかわらず、この第2段階の「診断分析」までは、非常に精緻に正確に行えるということです。

しかし、この第2段階の「診断分析」から第3段階の「予測分析」への進化は難しくなります。その背景には、予測分析の活用経験の程度や社内各部門間の協働状況など企業ごとに様々な理由があるように思えます。

さらに、第3段階の「予測分析」まで進んでも、そこから企業価値を高めるためのソリューション(解決策)を提案する第4段階の「処方的分析」への進化は、結果責任も伴うため一段と難しくなります。

以上から、このガートナーの4段階モデルにおいて、分析力の高い日本企業の多くには2つの進化の過程、「診断分析から予測分析」と「予測分析から処方的分析」に越えるべき壁、課題があると考えられます。

これらは、本連載のサブテーマとした「理論と実践の融合した科学的で合理的な経営」の導入上の課題そのものにもなります。本連載第1回の冒頭に記載の現場・現物・現実の三現主義に基づき現場が強い日本企業(特に、製造業)の風土で、いかに「科学的で合理的な経営」を導入してゆくかについて、組織論とプロセスも含めて考察を続けます。

Financial Planning & Analysisの略であるFP&Aは、欧米企業では財務価値向上に関わるCFOの業績結果責任と意思決定支援を支え、意思決定支援の高度化を推進する中核機能です。日本企業では、担当役員が異なるケースが多い、経営企画と管理会計を統合した機能に相当します。筆者自身はサン・マイクロシステムズの日本法人で初めて運営に携わり、合理的で効率的な機能として、その効果と重要性を認識しました。

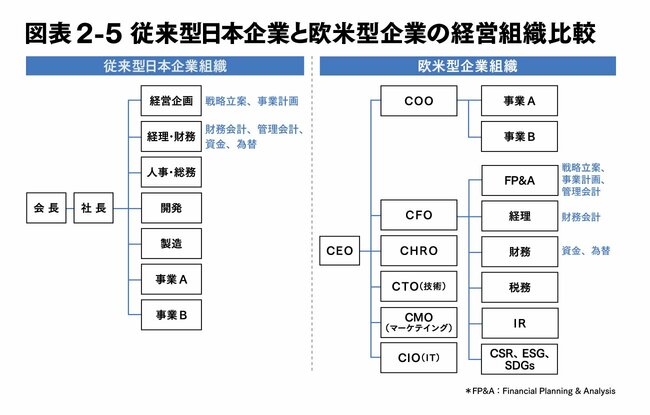

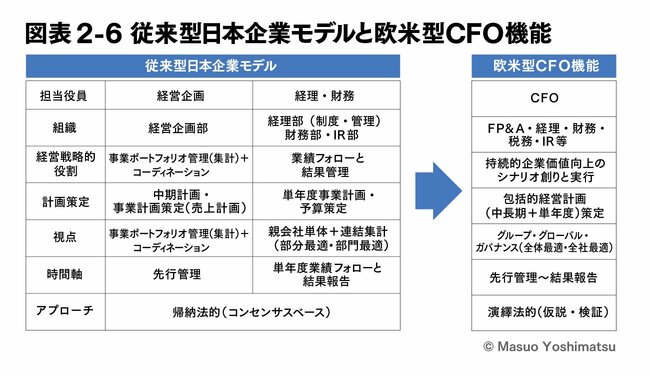

具体的に、FP&AをCFOの意思決定支援の中核に位置付ける欧米型CFOモデルと、経営企画と管理会計に役割分担された従来型日本企業モデルを比較していきましょう。

まず、欧米型CFOモデルと従来型日本企業モデルを経営レベルの組織で比較しましょう。図表2-5を参照ください。従来型日本企業モデルでは、社長のもとに経営企画と経理・財務で異なる担当役員が配置されるのに対し、欧米型ではCEOのもとにオペレーションを司るCOOと並列してCFOが配置され、日本企業の経営企画と経理・財務を統合管理する役割を担っています。

この枠組みの中で、標準的なグローバルCFO組織モデルについて考えてみます。従来型の日本企業モデルでは経営企画担当役員と管理会計を担う経理・財務担当役員が異なります。経営企画部門は売上計画に重点を置いて、グループ内の複数の事業本部やビジネスポートフォリオをコーディネーションしながら先行管理を主体に行なう。一方、経理の管理会計部門は短年度の収益性に重点を置いて事業計画や予算の策定、そしてそれらに基づく期中の業績のフォローと結果報告を行っていく、という役割分担が多いと思います。

これは、グローバル本社でありながら、ともすると親会社単体管理に重点を置き、単体業績に連結集計を加えるという視点で、ともすると部分最適、部門最適に陥りがちになる。また経営企画、経理・財務ともコンセンサスベースの帰納法的なアプローチが多いのではないでしょうか。

これに対して図表2-6のように、欧米型のCFO機能モデルでは、3G視点、すなわちグループ、グローバル、ガバナンスの視点で全体最適、全社最適を目的に先行管理から結果報告までをCFOがその業績結果責任のもと、一元的に管理をするモデルです。そのアプローチは演繹法的に仮説・検証によってシミュレーションも行いながら一元管理を進めていくものです。

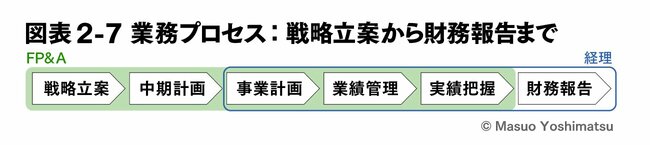

FP&Aと経理の役割分担を図表2-7の業務プロセスで見ると、左側の緑色の枠で表示をした戦略立案・計画策定から業績管理・実績把握(事業評価)までをFP&Aが担当します。そして、右側の青色の枠で表示した単年度の事業計画の予算策定やP/Lの詳細計画精査から実績把握と財務報告までを経理が担当するのが標準形と思います。

CFO機能全般の運営に目を転じると、CFOは、経営管理における競争優位確立のために、担当各機能がベンチマークとベストプラクティスの情報などから「ベスト・イン・クラス(それぞれの機能でベストになる)」を目指す方向づけにもつとめます。

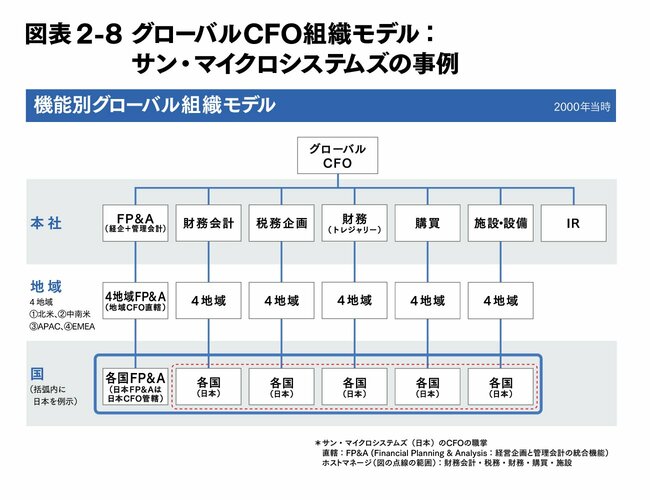

このようなCFO機能運営に際して重要なことは、前述の「3軸俯瞰の機能軸」で触れた、CFOの傘下での各機能・各部門の相互の尊重、協働、牽制(けんせい)、そして切磋琢磨(せっさたくま)です。このことを強く認識したのは、サン・マイクロシステムズのグローバルCFO組織運営です。図表2-8は、在籍当時の2000年頃のサン・マイクロシステムズの事例ですが、欧米流の「機能別グローバル組織モデル」を採用していました。

シリコンバレーの本社には、CFOの下でコーポレートレベルのFP&A、経理(財務会計)、財務(トレジャリー)、税務などの各機能トップが配置され、そのもとでグローバル4極(地域)の機能ごとの地域統括が各国の機能責任者を管理するという組織体制でした。

筆者がCFOを務めた日本法人はAPAC傘下に位置し、取締役としてFP&A、経理、資金、税務、調達、施設管理の6つの機能について人事面も含めて担当していました。一方、グローバル組織体制上はFP&Aのみが直轄で、その他の5つの機能は「ホストマネージ」と称される支援業務でした。ホストマネージの役割は、地域の各機能責任者による各国の機能管理を各国固有のコンプライアンスや異文化対応も含めて支援するものでした。

グローバル本社のグローバルCFOのもと各機能責任者を頂点とする「機能別グローバルCFO組織」は、責任と権限、レポーティングラインが明確で機能ごとに独立運営をしながら協働し、相互牽制(けんせい)によりチェック・アンド・バランスを利かせ、切磋琢磨(せっさたくま)を通じてそれぞれの機能がグローバルにベスト・イン・クラスを目指していくという、非常に効率的で効果的な組織体制です。前述のCFO部門が「危機下でも視座の高い大局観に基づき、価値創出と毀損防止のバランスの取れた経営管理を行ない、そのレベル向上につとめる姿勢」を堅持できるのは、この協働・相互牽制(けんせい)・切磋琢磨(せっさたくま)が適切に機能している証左(しょうさ)と考えます。