退職日を1日遅らせるデメリットも考慮する

退職日をどう定めるかは会社の就業規則で決まっていますが、法律で決まっているわけではありません。そのため、本人の希望に添い、柔軟に運用してくれる企業もあります。少し遅らせれば勤続年数が1年増える場合は、定年退職日の調整ができないか交渉してみる手はあるでしょう。この裏ワザは2度目の退職金の支給時にも活用できます。

ただし、決められた退職日をずらすと定年退職の扱いではなくなり、自己都合退職になる企業もあります。離職理由が自己都合だと退職金が減額される場合があるほか、失業保険を受けるまでの待機期間が長くなってしまいます。定年ではなく自己都合になることで勤務先に大きな不利益はないので交渉すべきではありますが、退職所得控除を1年増やすことにこだわると、デメリットのほうが大きくなる場合があることは覚えておく必要はあるでしょう。

2023年の政府の骨太方針では、自己都合退職者の退職金を減額する労働慣行の見直しや、自己都合退職でも短い待機期間で失業保険を受けられるようにすることも検討されています。最新の状況をチェックして判断しましょう。

一時金・年金・併用。退職金はどう受け取るのがトクか?

退職金は多くの場合、一時金として一括で受け取るか、年金として分割で受け取るか、あるいは両者を併用するかを選ぶことができます。単なる受け取り方の違いだけでなく、支払う税金の額が変わるため、注意が必要です。

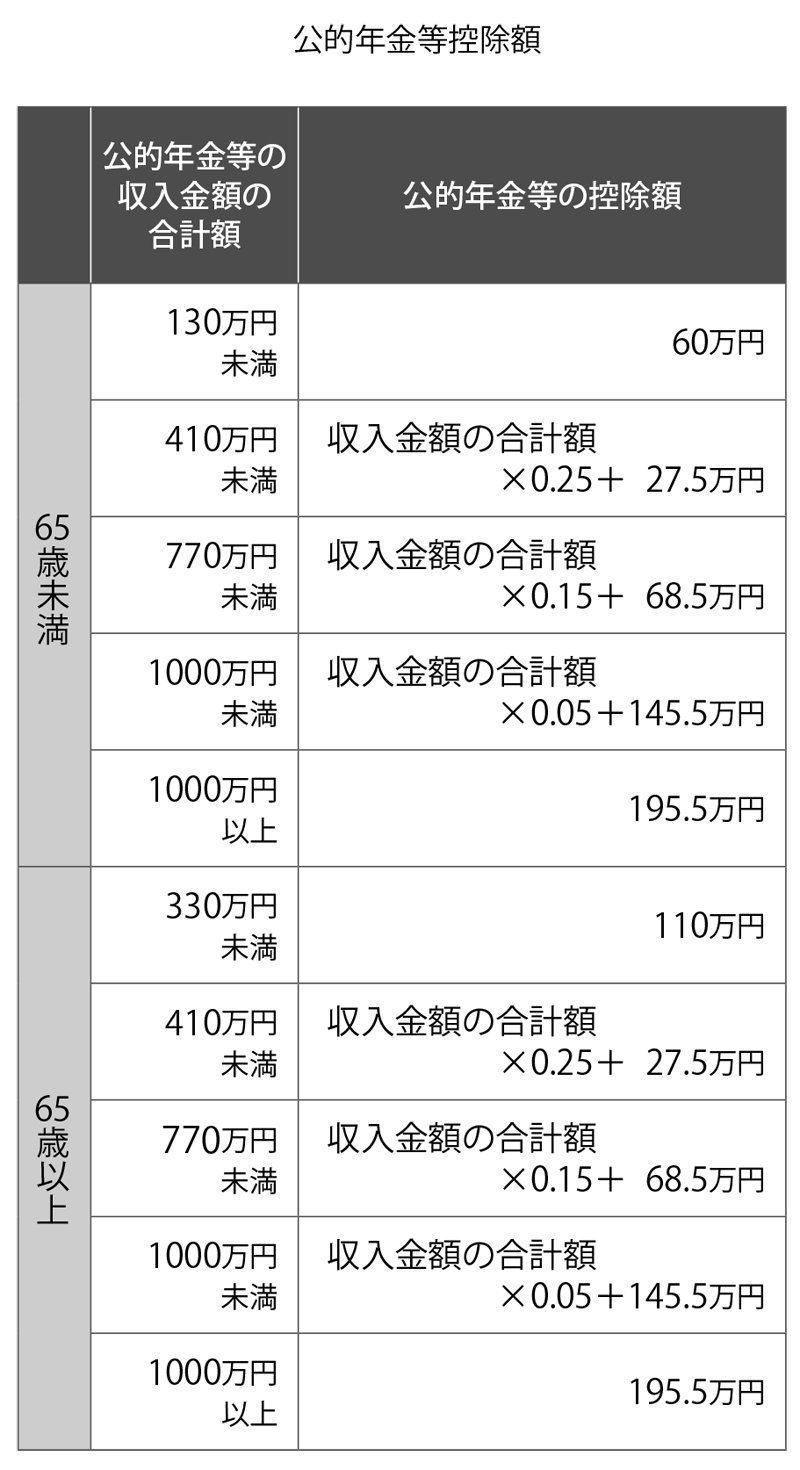

退職金の額が退職所得控除の範囲に収まる場合は、一時金で全額受け取るのが最も有利になります。退職金の額が退職所得控除の額を超える場合は、控除を受けられる分だけ一時金で受け取り、はみ出した分を年金で受け取るとよいでしょう。年金で受け取る分には「公的年金等控除」という控除があるので、この範囲内に収まれば超えた分も非課税で受け取ることは可能です。

公的年金等控除を活用すれば、65歳未満なら年60万円、65歳以上なら110万円までは無税で受け取ることができます。たとえば、勤続年数が40年で退職金が2500万円の場合、60歳の定年時に退職所得控除を受けられる2200万円を一時金で受け取り、残りの300万円を年60万円ずつ5年かけて受け取ると、公的年金等控除の範囲内に収まるので、全額非課税となる計算です(65歳以前の年金がない場合)。これから60歳を迎える人の多くは65歳から年金の支給が始まりますが、公的年金等控除は60歳から使えるので、この5年間の控除枠を活用すると有利になります。

年金受け取りなら運用益も期待できる

ただし、公的年金等控除は年金で受け取る退職金だけでなく、老後に受け取る公的年金や年金で受け取るiDeCoなども対象です。1年間に受けられる公的年金等控除の枠は限られているので、同じ期間に複数の年金を受給すると控除の枠をはみ出してしまうことが多くなる点には注意です。

公的年金を繰り下げ受給して受け取りを遅らせれば、繰り下げている間の公的年金等控除の枠が空くことになるので、退職金を10年受け取りにしても控除を利用しやすくなるでしょう。

年金受け取りにすると、年金資産を長く運用してもらえます。通常、年金資産は預金金利よりも高い利率で運用され、1~3%程度もめずらしくないので、年金資産が少し増えるというメリットもあります。ただし、自分自身で運用する企業型確定拠出年金(企業型DC)やiDeCoの場合は、株価が下がるなど市場環境が悪化すると資産が減ることもあり得ます。その場合でもiDeCoは75歳まで運用を続けられるので、株式市場の回復を待つこともできます。ただし、運用を続けてiDeCoの受け取りを遅らせると、その間は手数料がかかり続けるため、その額を確認しておきましょう。

退職所得控除と公的年金等控除は、企業年金による退職金制度(企業型確定拠出年金確定給付年金など)のほか、企業年金を利用しない退職一時金や公的年金、iDeCoもすべて対象になります。複数の年金の受け取りを予定している場合は、退職所得控除と公的年金等控除を組み合わせることに加え、市場環境に目を配ったり、年金の繰り下げも検討するといった戦略も重要になります。

また、一時金で受け取る時期をずらせる場合は、iDeCoと企業型DCを60歳で受け取って、5年経ってからそれ以外の一時金を受け取ると、退職所得控除をフルで2回使えるので覚えておきましょう。

◆本コラムの作者・森田悦子氏の新刊が発売中!

『定年前後のお金の選択』 森田悦子著 青春出版社刊 1155円(税込)

『定年前後のお金の選択』 森田悦子著 青春出版社刊 1155円(税込)

定年前後で判断しなければならないお金の選択は、老後生活を大きく左右する。気鋭のファイナンシャルプランナーがズバリ指南する一冊。