年金受け取りなら運用益も期待できる

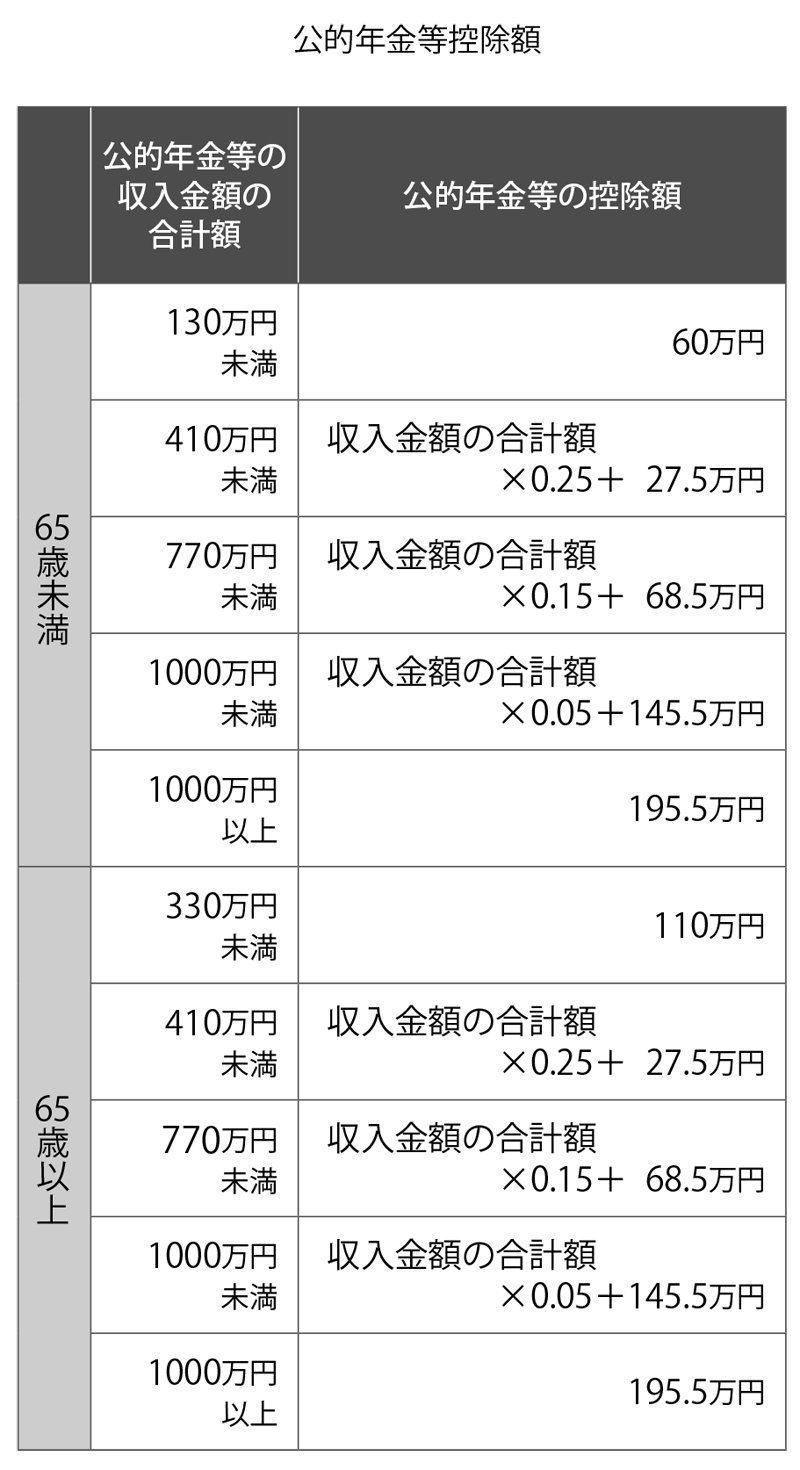

ただし、公的年金等控除は年金で受け取る退職金だけでなく、老後に受け取る公的年金や年金で受け取るiDeCoなども対象です。1年間に受けられる公的年金等控除の枠は限られているので、同じ期間に複数の年金を受給すると控除の枠をはみ出してしまうことが多くなる点には注意です。

公的年金を繰り下げ受給して受け取りを遅らせれば、繰り下げている間の公的年金等控除の枠が空くことになるので、退職金を10年受け取りにしても控除を利用しやすくなるでしょう。

年金受け取りにすると、年金資産を長く運用してもらえます。通常、年金資産は預金金利よりも高い利率で運用され、1~3%程度もめずらしくないので、年金資産が少し増えるというメリットもあります。ただし、自分自身で運用する企業型確定拠出年金(企業型DC)やiDeCoの場合は、株価が下がるなど市場環境が悪化すると資産が減ることもあり得ます。その場合でもiDeCoは75歳まで運用を続けられるので、株式市場の回復を待つこともできます。ただし、運用を続けてiDeCoの受け取りを遅らせると、その間は手数料がかかり続けるため、その額を確認しておきましょう。

退職所得控除と公的年金等控除は、企業年金による退職金制度(企業型確定拠出年金確定給付年金など)のほか、企業年金を利用しない退職一時金や公的年金、iDeCoもすべて対象になります。複数の年金の受け取りを予定している場合は、退職所得控除と公的年金等控除を組み合わせることに加え、市場環境に目を配ったり、年金の繰り下げも検討するといった戦略も重要になります。

また、一時金で受け取る時期をずらせる場合は、iDeCoと企業型DCを60歳で受け取って、5年経ってからそれ以外の一時金を受け取ると、退職所得控除をフルで2回使えるので覚えておきましょう。

◆本コラムの作者・森田悦子氏の新刊が発売中!

『定年前後のお金の選択』 森田悦子著 青春出版社刊 1155円(税込)

『定年前後のお金の選択』 森田悦子著 青春出版社刊 1155円(税込)

定年前後で判断しなければならないお金の選択は、老後生活を大きく左右する。気鋭のファイナンシャルプランナーがズバリ指南する一冊。