Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

チャンネル登録者数約55万人!人気急上昇中のマネー系YouTuber・節約オタクふゆこさんの著書『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)から、要点を抜粋・再編集してお届けします。年収350万円、奨学金による借金が450万円、貯金はたったの40万円。25歳時点で、そんな苦しい生活をしていたふゆこさんが、26~29歳の4年間で「資産1000万円」を達成できた方法とは?今回は「コンビニ・スーパーで絶対散財しない方法」を中心に解説します。

お金を使わない「自分ルール」が

自然に身につくテクニック

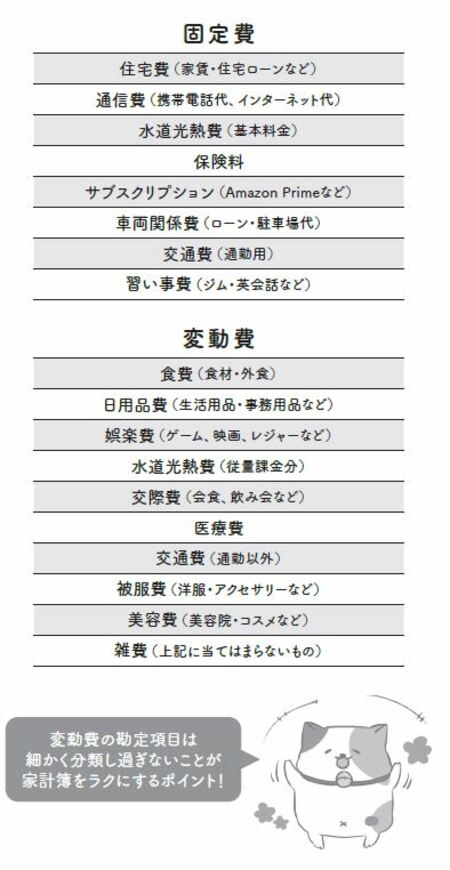

今回は「変動費」の節約テクニックをお伝えしていきます。「変動費とはなにか?」という具体例は下図にまとめました。固定費との違いもわかりやすいように、「固定費」のまとめも念のために入れています。

節約オタクふゆこさんの著書『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)より抜粋

節約オタクふゆこさんの著書『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)より抜粋拡大画像表示

ここでは、説明用にあえて勘定科目を細かめに分類しているので、自分が管理しやすいように、もう少しざっくりまとめてしまっても構いません。固定費は原則的に一定なので、月ごとに支出を仕分けて計算する必要はありませんが、変動費は科目が多いほど「この支出は○○費で……」と考えて分類するのが面倒になります。

ですので、支出状況により、例えば娯楽費を交際費と一緒にしたり、被服費を美容費とまとめたりするなど、自分なりのルールを決めていきましょう。

逆に、現状における毎月の浪費額が大きくて節約の重要度が高いなら、より細かく個別の科目を立てたほうがいいと思います。

例えば、外食が浪費のおもな原因になっているなら、食費を外食費とそれ以外で分けたほうが、支出の状況が把握しやすくなることは間違いありません。