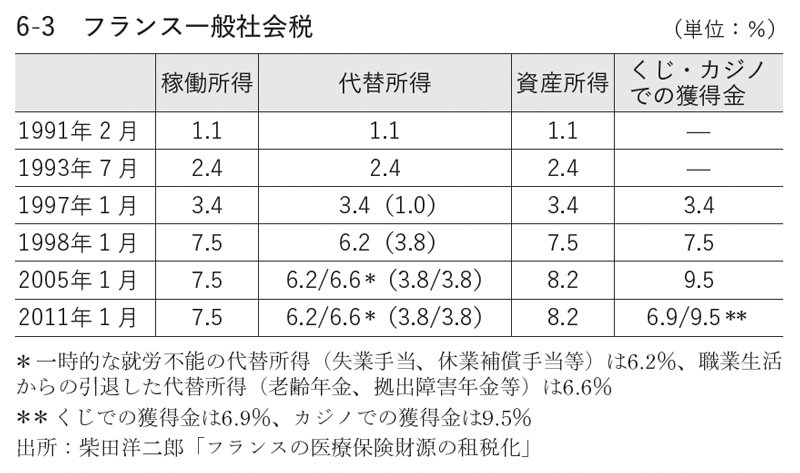

当初は一律1.1%の比例税であったが、その後、段階的に引き上げられ、稼働所得については7.5%、資産所得の税率は8.2%。代替所得のうち老齢年金等には6.6%の税率が課されている。課税ベースが広いことから同国では所得税よりも高い税収を上げてきた(図6-3)。

同書より転載

同書より転載拡大画像表示

税負担の帰着を決めるのは

誰が払うかではない

従来の社会保険料の雇用主負担も、再分配相当分は社会保障目的税に吸収する。雇用主負担が廃止されるため、企業優遇だと批判されることもあろう。しかし、実際の影響はほとんど出ないはずだ。それを考えるために、逆の場合を想定してみよう。

現行の社会保険料は労使折半だが、これを雇用主の全額負担に置き換えてみる。しかし、雇用主が用意できる総人件費は変わらないから、労働者への支払いが減額されるだけだ。一方の労働者も、自らの保険料支払いが無くなったとしても、賃金が同額減るため、手取り賃金(所得税・社会保険料等を差し引いた)に変化はない。

『日本の財政―破綻回避への5つの提言』(中公新書) 佐藤主光 著

『日本の財政―破綻回避への5つの提言』(中公新書) 佐藤主光 著

つまり税負担の帰着を決めるのは、誰が払うかではなく、雇用主と労働者が合わせて賃金に対してどれだけ税金を支払うかに応じてくる。言い換えると、雇用主の労働コストと労働者の手取り賃金の乖離、いわゆる「税の楔(くさび)」による。

とはいえ、雇用主負担がなくなる分、労働者側の負担が高まるとの不安は残るかもしれない。そこで「社会保障目的税」を導入する場合には、移行措置として、新たな目的税は現行の労働者への給与等報酬に雇用主負担を加えた労働コストを課税対象とすることを明記しても良い。ここで雇用主負担が社会保険目的税に置きかわる。

いずれにせよ、社会保障の財源は公平・効率でなければならない。現行の社会保険料はこれに適わない。よって、実態に合わせて租税化することで雇用や世代間の負担のバランスに配慮した仕組みに改めるべきだろう。