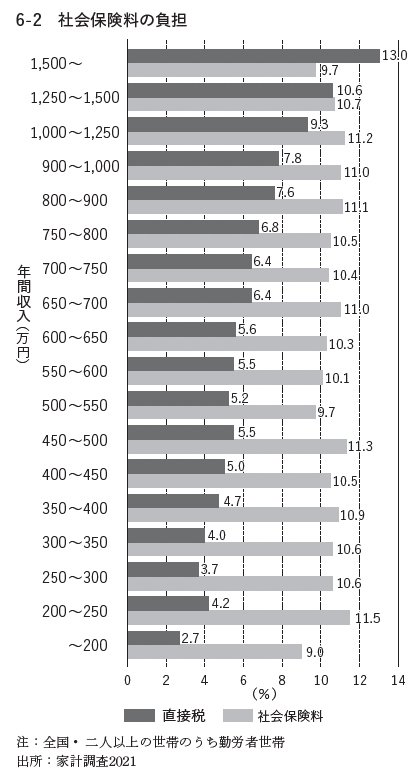

また、社会保険料の実態は、家計の多くにとって最も負担の大きな「税金」ともなっている。図6-2は「家計調査」(2021年)から社会保険料、直接税(所得税等)が勤労世帯(単身世帯を除く)の年間収入に占める比率(負担率)を収入階級別に与えたものだ。低所得層ほど、社会保険料が直接税よりも高いことがわかるだろう。

同書より転載

同書より転載拡大画像表示

非正規労働者を含む低所得層の多くは、自前で国民年金や国民健康保険に加入する。前述の通り、国民年金の保険料は定額で、国民健康保険料にも均等割という定額部分がある。こうした仕組みが低所得層の社会保険料負担を高めてきた。

更に社会保険料には消費税にないデメリットがある。社会保険料は労働コストを高め、製品価格の上昇や利益の減少に通じてしまうことだ。雇用主からみれば非正規雇用ならば社会保険料の支払い(雇用主負担)が生じない。このため、あえて正規雇用を避けて非正規を採用する誘因が企業側に働き易くなる。

保険料を流用しやすい厚生年金や

組合健保の対象拡大に政府は躍起

たしかに社会保険料の支払いは、年金や医療などの給付資格に連動するが、負担と給付水準の関係は明瞭ではない。むしろ、税と同様に再分配的である。実際、厚生年金の保険料の一部は、保険料未納者の穴埋めなど、国民年金への補助に充てられてきた。例えば、組合健保・協会けんぽは、保険料収入のうち4割強が後期高齢者支援金など高齢者医療費に充当されている。

更にこの後期高齢者支援金は、2017年度からは「総報酬割」が全面的に導入され、負担能力の高い保険者の拠出額が増えるなど再分配の側面が更に高まった。保険という体裁に税としての実態が隠されている格好だ。

問題は、社会保険が働き方の多様化に対応できていないことにある。非正規雇用の増加や、被用者の副業・兼業、フリーランス、ギグエコノミー(編集部注/スマホアプリなどを介して、企業に雇用されることなく単発や短期の仕事を請け負う働き方)も広まっている。

しかし、政府は既存の制度の活用に終始する傾向がある。「全世代型社会保障構築会議」は、あらゆる勤労者がふさわしい社会保障を享受できるようにし、雇用の在り方に対して中立的な社会保障制度としていくとしながら、「勤労者皆保険」と称して厚生年金・組合健保等、正規雇用向けの被用者保険の対象拡大を志向する。