AERA 2024年8月5日号より

AERA 2024年8月5日号より拡大画像表示

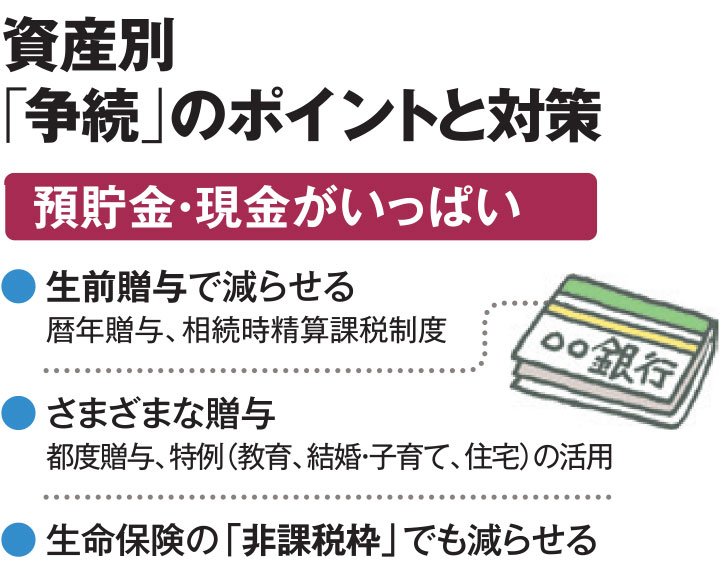

2003年に制度がつくられた「相続時精算課税」もある。60歳以上の父母などから18歳以上の子や孫などが贈与を受ける場合、2500万円までは贈与税が非課税になる制度だ。相続発生時には相続財産に加算されるため相続税の節税効果は薄いが、こちらは今年から暦年贈与と同様に「年間110万円までなら非課税」の仕組みが導入された。暦年贈与と違って「持ち戻し」がないのが特徴だ。

「一度この制度を選ぶと暦年贈与へ戻れなくなりますが、年間110万円の非課税以外は使わない家庭なら検討に値します」(廿野さん)

生前贈与を上手に活用

この他にも、子供や孫の生活費や教育費を必要に応じて贈与する「都度贈与」も認められている。また、期限が限られているが「教育」や「住宅」「結婚・子育て」と目的を限定した特例贈与の制度もある。

「孫に贈与する場合、子供ごとに孫の人数が違う場合は、それに配慮した贈与を親に頼んでおいた方がいい。孫に均等額を贈与しても、1人と3人では子供同士でバランスが取れなくなってしまいますから」(同)

もう一つ、大きく相続財産を減らせるのが「生命保険」だ。死亡保険金は「みなし相続財産」として課税対象になるが、「500万円×法定相続人の数」の非課税枠が認められている。非課税枠を使って死亡保険金の受取人を子供にしておけば、まとまったお金を残せる。

もっとも、子供は親の財産を欲しいと思っていても、親は何を考えているかわからないから注意が必要だ。廿野さんが言う。

「教育の特例贈与で孫にまとまったお金を贈与した人で『息子にお金をあげるとお嫁さんのダイヤモンドに化けちゃうかもしれないけど、この贈与だと孫の教育にしか使えない。だから選んだのよ』とお話しになる方がいらっしゃいました。また、潤沢な金融資産があり、残った妻が何不自由なくお金を使って亡くなっても、子供たちは遺産で相続税を払えることがわかったお金持ちの方は、迷うことなく『全額、妻に相続させたい』とおっしゃいました」

(編集部・首藤由之)

※AERA 2024年8月5日号より抜粋

※AERA dot.より転載