筆者作成 拡大画像表示

筆者作成 拡大画像表示

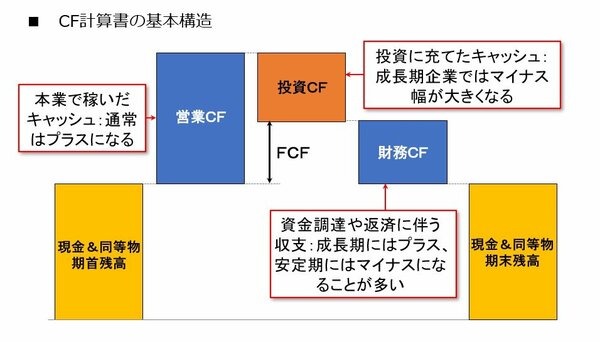

1つ目の営業CFは本業で稼いだキャッシュを示しており、通常はプラスになる。営業CFがマイナスであるということは、会社が本業でキャッシュを稼げていないことを意味する。営業CFのマイナスが続いている会社の業績は良いとはいえず、注意する必要がある。

2つ目の投資CFは投資に充てられたキャッシュを示している。一般的に、成長性の高い成長期の会社においては相対的に投資CFのマイナス幅が大きくなり、成長性の低い安定期の企業では投資CFのマイナス幅が小さくなる傾向がある。成長期の企業では、事業拡大のために大きな投資を必要とすることが多いためだ。

また、営業CFと投資CFを合計したものを、「フリー・キャッシュ・フロー(FCF)」と呼ぶ。これは、営業CFから純投資額を差し引いたものに相当する。FCFがプラスであるということは、必要な投資を行った上で、稼いだキャッシュを有利子負債の返済や配当金の支払いに回す余裕があることを意味している。

3つ目の財務CFには、資金調達や返済による現金収支が示される。この財務CFは、成長期の企業ではプラスに、安定期の企業ではマイナスになることが多くなる。成長期の企業では成長投資のための資金が必要となるため、新たな資金調達が行われることで財務CFがプラスとなるのに対し、安定期の企業ではキャッシュリッチ(現金が潤沢)になるため、有利子負債の返済、あるいは配当金の支払いや自社株買いといった株主還元にキャッシュが回される傾向にあるためだ。

さて、このCF計算書の基本構造を踏まえて、後編ではPPIHとペッパーFSの大規模投資の狙い、そしてその後のCFの推移から見る「良い投資」と「悪い投資」の見分け方について解説しよう。

https://x.com/ybknsk

『決算書×ビジネスモデル大全-会社の数字から儲かる仕組みまでいっきにわかる』

矢部謙介 著

定価1980円(税込)

東洋経済新報社

「決算書×ビジネスモデル」の視点で、「無機質な数字」が「刺激的なドラマ」に変わる。注目41企業の分析を通して、決算書の読み方とビジネスモデルがいっきにわかる! 詳しくはこちら。