Photo:Diamond

Photo:Diamond

前編で解説したCF計算書の基本構造を踏まえて、パン・パシフィック・インターナショナルホールディングスとペッパーフードサービスの「投資の成果」を見ていこう。大規模な投資の後、両社の現金収支はどのように変化していったのか。また、明暗が分かれた理由とは。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

ユニーを買収したPPIH

資金は金融機関から借り入れ

前編では、企業の現金収支を表すキャッシュ・フロー計算書(CF計算書)の基本構造について解説してきた。後編では、ドン・キホーテなどを運営するパン・パシフィック・インターナショナルホールディングス(以下、PPIH)と、いきなり!ステーキで知られるペッパーフードサービス(以下、ペッパーFS)が大規模投資を行った際のCF計算書を見ていこう。

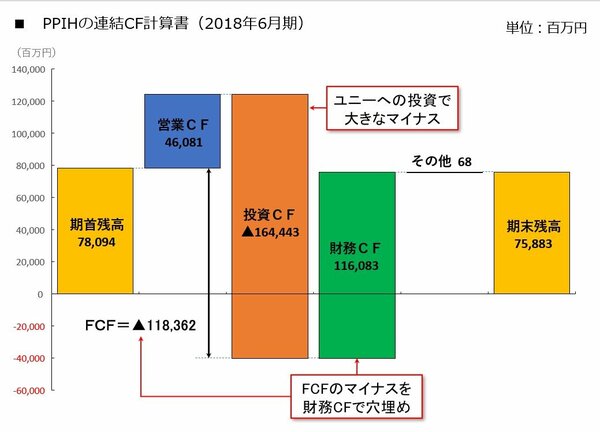

以下の図は、2018年6月期におけるPPIH(当時の社名はドンキホーテホールディングス)の連結CF計算書をウォーター・フォール・チャートに図解したものだ。

3つのCFに注目して分析してみよう。

営業CFは約460億8100万円のプラスとなっている一方で、投資CFはおよそマイナス1644億4300万円となっている。FCFはおよそマイナス1183億6200万円で、大幅な支出超過だ。

投資CFが大きなマイナスとなった要因は、ユニー・ファミリーマートホールディングス(以下、ユニー・ファミリーマートHD)との間で資本業務提携を結んだことにある。この資本業務提携に伴って、PPIHは17年11月にユニー・ファミリーマートHDの完全子会社(親会社に全ての株式を保有されている子会社)で、スーパーマーケット事業を運営するユニーの発行済株式総数の40%(8万株)を取得した。