Photo:PIXTA

Photo:PIXTA

国内の百貨店は、都市部の店舗の業績が好調に推移している。2020年コロナ初期の緊急事態宣言などにより一度は大きく売り上げを落とした百貨店業界だが、業績回復が著しい。その背景を業界ウォッチャーが分析した。(丸三証券アナリスト 皆川明伽)

伊勢丹新宿の売上高が過去最高

海外のハイブランドが百貨店に注目

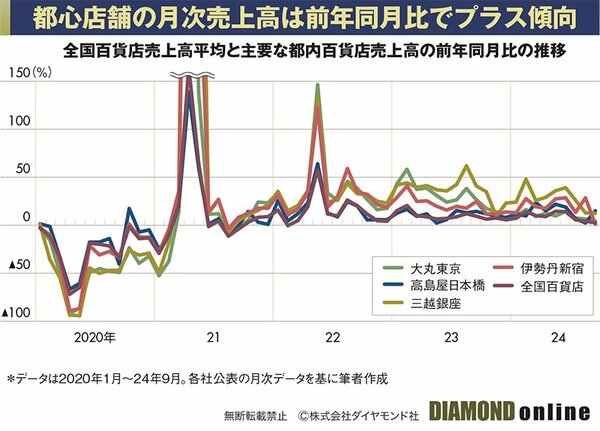

国内百貨店で首位の三越伊勢丹ホールディングス(HD)は、旗艦店である伊勢丹新宿本店の24年3月期の売上高がバブル期(1991年)を超えて過去最高を記録した。三越伊勢丹HDだけではない。全国の百貨店における都心店舗の月次売上高は、前年同月比でプラス傾向が続いている(下図参照)。

22年10月に入国制限が緩和されて以降、インバウンド顧客の購買が次第に拡大。24年に入ってからは円安によりさらに消費が堅調で、インバウンド売上高はコロナ前を上回って推移している。

主にバッグや宝飾品などラグジュアリーブランド商品の販売が好調で、都内のインターナショナルブランドの店舗入り口には常に長蛇の列ができている。インバウンド顧客や外商顧客の高額消費が好調な百貨店の集客力に注目して、海外のハイブランドが日本の百貨店に注目して出店を進めている。

24年6月にはエルメスが三越銀座、ティファニーが東京・銀座の商業施設「GINZA SIX」に出店しており、11月にはルイ・ヴィトンが伊勢丹新宿本館に初出店した(3月に伊勢丹新宿メンズ館には出店済み)。

好調な業績や円安を背景に、百貨店各社の株価は24年7月ごろまで好調に推移した。8月に入ってからは為替が円高となったこと、南海トラフ地震への警戒が呼びかけられたことなどを理由に株価は下落傾向となったが、足元ではそれらの影響は収まりつつある。

一時は「終わった業界」が

コロナ禍のどん底で改革を断行

百貨店業界は、20年ごろまで「終わった業界」と見る向きもあった。

DC(デザイナーズ&キャラクター)ブランドブームを背景として衣料品、特に婦人服に依存する店づくりを行った80年代から、30年以上も売り場構成がほとんど変化しなかったことなどにより、顧客の嗜好や購買行動とのズレが拡大した。その結果、全国百貨店売上高は91年の9.7兆円をピークに減少傾向が続いた。

その後各社は経営統合などを進め、10年代はインバウンド消費に支えられて全国百貨店売上高は6兆円前後で推移していたが、新型コロナウイルスの流行によりその需要も剥落し、20年には4.2兆円まで縮小した。

最近の業績回復は、コロナ禍の落ち込みを受けて行ったさまざまな事業改革の効果が出てきたことによる。

これまで店舗スタッフに多くの人員を割いていたところから適正人数への縮小を進めることなどにより、固定費の削減を徹底し、収益性も改善した。百貨店大手各社の業績はコロナ前(19年度)を上回る進捗となっている。

都市部に店舗を構える大手百貨店5社は、実際にどんな改革を進めているのか。次ページで業界ウォッチャーが解説する。