Photo:kyoshino/gettyimages

Photo:kyoshino/gettyimages

三菱重工業、川崎重工業、IHIの重工3社は幅広い事業を手掛けている。裏を返せば、稼ぎの悪い“お荷物事業”を切り捨てずに持ち続けてきたのだ。それが近年では、稼ぎの良い事業とシナジーがなければ見切りをつける冷徹な姿勢を見せるようになってきている。企業価値が上がり、さらなる成長への期待感も高まる中で構造改革の必要性も増している。一歩先に行く会社と遅々として改革が進まない会社はどこか。特集『重工バブルの真相』の#4で明らかにする。(ダイヤモンド編集部 井口慎太郎)

お手本だったGE、シーメンスは分社化でバラバラに

重工3社は事業再編でどこまで変われるか

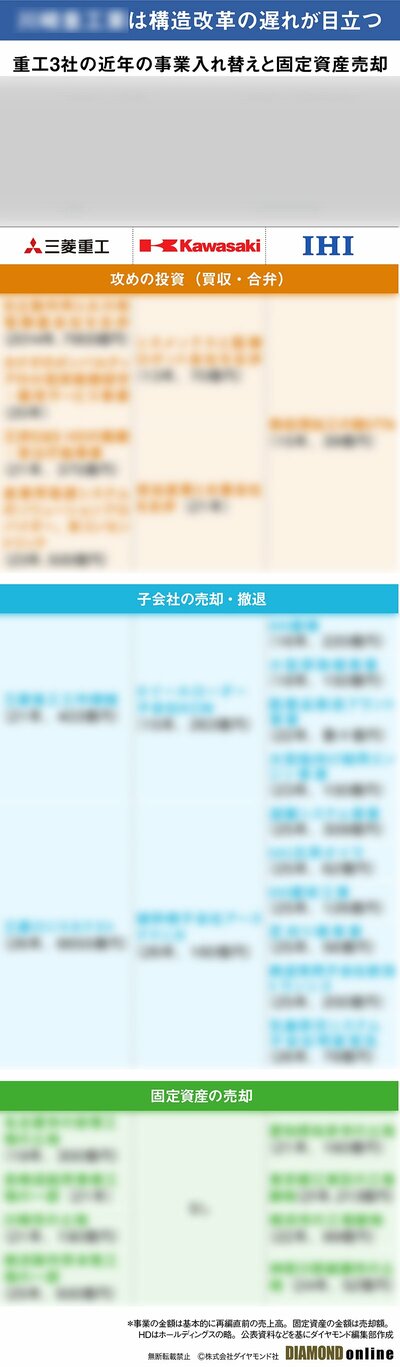

幅広い事業を抱える複合企業である重工3社は、効率よく利益をもたらすエース事業と、そうでないお荷物事業の両方を抱えている。

各社で実際に稼ぎを生み出しているのはどの部門なのかは、本特集の#3『三菱重工業・川崎重工業・IHI…防衛銘柄として株価が爆上げしたが、そもそも「重工業」とは?3社で異なる利益の源泉』で述べた。

各社の経営陣は、事業ポートフォリオの改革の重要性は認識している。だが、採算が悪い事業から撤退する決断は容易ではない。各事業の景況感や、投資から利益を回収するまでのサイクルが製品ごとに異なるため、本社から各事業部のポテンシャルを評価することが難しいためだ。また、多くの事業を保持することで、相互補完してきた歴史があることも事実だ。

しかし、世界の競合に目を向けると、近年、事業の絞り込みは加速している。欧米を代表する複業企業で、発電機器や鉄道など重工3社と似た製品を抱えていた独シーメンスと米ゼネラル・エレクトリック(GE)は、事業ごとに分社化した。

GEはかつて「世界最強のコングロマリット」と呼ばれていたが、事業の多角化は本業の実力を見えづらくし、「コングロマリット・ディスカウント」に苦しんだ。電力・金融部門の不振で危機が深まり、結局、経営を再建するには事業を独立して運営させるしかないと判断した。

2021年に3分割を決め、23年に医療部門、24年に発電機器部門をそれぞれ分社化した。現在は航空エンジン部門がGE本体の中核となり、原点回帰を果たした格好だ。

シーメンスも同様に、コングロマリット・ディスカウントに直面し、事業ごとの価値を正当に評価させるため分社化を選んだ。

18年に医療機器部門、20年に発電機器部門を上場させ、独立経営を後押しした。現在はデジタルと鉄道に集中し、持ち株会社としてグループを束ねる。GEとは対照的な「攻めのスピンオフ」である。

では、重工3社はどのように事業を入れ替えているのか。次ページでは、企業の買収などの「攻めの投資額」と、子会社や事業、固定資産を売却した「撤退判断した金額」を一覧にして、徹底比較する。構造改革の進捗では3社に優劣があることが浮き彫りとなった。