目標利回りが8%以上になってしまったら?

目標利回りが8%以上になってしまったあなたには、残念ながら投資信託での資産運用はおすすめできません。「なかには8%以上のパフォーマンスをあげている投資信託だってあると聞くのに、どうして?」と思われた方は、投資信託は本来、中長期的な目標をもって資産を運用するための金融商品だということをもう一度思い出してください。

たしかに、単年で8%のパフォーマンスをあげることのできる投資信託はたくさんあります。ただし、それはあくまでも単年での話。継続して毎年8%以上のパフォーマンスを達成している投資信託を見つけるのは至難のわざです。

目標利回りが8%以上になってしまったら、最初に戻ってプランを練り直しましょう。ライフイベントまでの期間を延ばせないか、毎日もう少しだけ節約したり、保険や住宅ローンを見直したりして毎月の積立額を増やすことはできないか……。改善できる箇所が見つかったら、改めて金融電卓で目標利回りを計算してみてください(「資産形成タイプ」の金融電卓はこちら、「資産活用タイプ」の金融電卓はこちらです)。

「投資信託で資産運用」と聞くと、商品選びがいちばん肝心なことだと多くの人が思うかもしれません。もちろん、投資信託の運用成績は玉石混交ですから、よい商品を慎重に選ぶ必要はあります。

しかし、個別の投資信託を選ぶこと以上に重要なのは、どの種類の投資信託にどのくらいの割合で資産を割り振るか、という点です。資産運用の世界では、「個別の金融商品の選定が投資パフォーマンスの良し悪しに与える影響は20%、残りの80%は資産配分で決まる」といわれています。資産配分を考えることは、それほど大切なことなのです。

自分のお金を実際に割り振ってみよう

ここで、前回の記事に登場したAさんとBさんをふたたび例に取り上げ、2人が実際にどのような資産配分をすればよいのかを考えてみましょう。それぞれの目標利回りを前ページの説明に照らし合わせると、次のとおりです。

●Aさん(資産形成タイプ)

・投資元本:260万円

・毎月の積立額:3万円

・目標利回り:6.4%=積極運用タイプ

●Bさん(資産活用タイプ)

・投資元本:2000万円

・目標利回り:4.7%=スタンダードタイプ

前ページの円グラフに当てはめると、AさんとBさんは投資元本をそれぞれ以下のように振り分ければよいことになります。

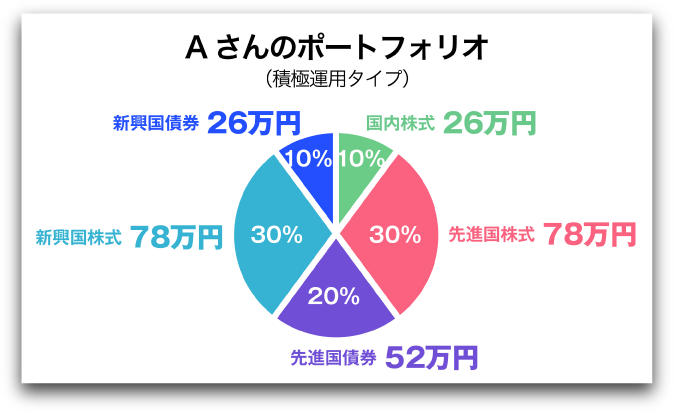

●Aさんのポートフォリオ

・国内株式(10%) :26万円

・国内債券(0%) :0円

・先進国株式(30%):78万円

・先進国債券(20%):52万円

・新興国株式(30%):78万円

・新興国債券(10%):26万円

合計260万円

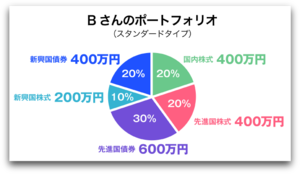

●Bさんのポートフォリオ

・国内株式(20%) :400万円

・国内債券(0%) :0万円

・先進国株式(20%):400万円

・先進国債券(30%):600万円

・新興国株式(10%):200万円

・新興国債券(20%):400万円

合計2000万円

Aさん、Bさんと同様に、あなたもさっそくご自身のお金をどのように配分すればよいのかを考えてみてください。