遺産が全て「プラスの財産」とは限らない。相続できたと喜んでいたら、他人の債務の連帯保証まで引き継いでいたというケースもある。相続か放棄か、判断の鍵は遺産の全容把握だ。

相続するか放棄するか

判断は相続開始から3カ月以内

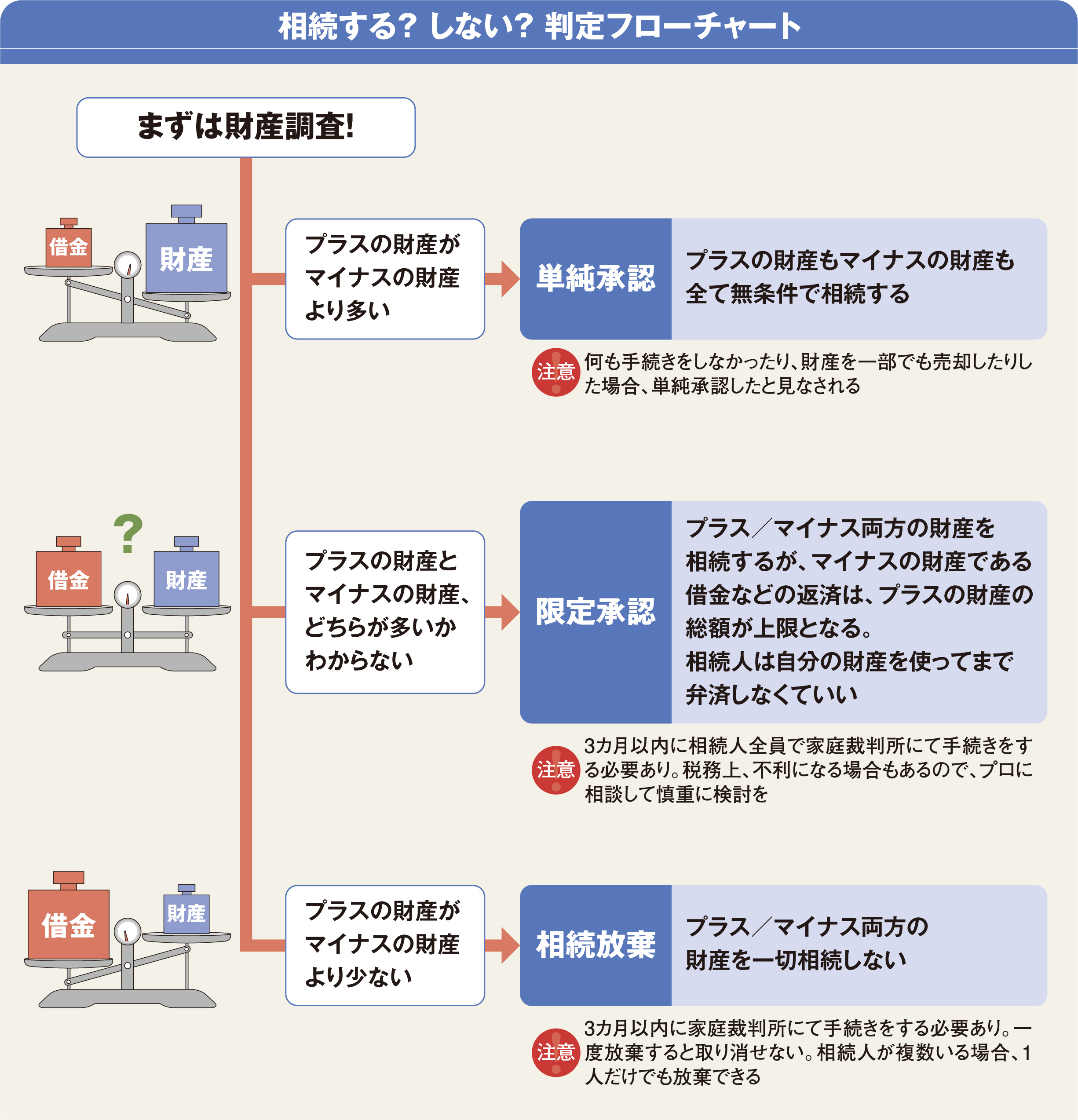

誰が何を引き継ぐかに注目が集まりがちなのが相続。だが、まず先に立つのは「相続するか、しないか」という選択だ。被相続人が遺したのが「プラスの財産」ばかりとは限らない。中には、本人名義の借金や、連帯保証人になっていた他人の債務といった「マイナスの財産」が後に残っているケースも少なくない。

遺産を相続することは、プラスの遺産だけでなくマイナスの遺産まで受け継ぐことを意味する。「プラスだけ相続し、マイナスは相続しない」という選択肢はない。

相続人に認められている選択肢は3つある。

<1>単純承認──プラスの財産もマイナスの財産も全て無条件で相続する

マイナスの財産がない、あるいはマイナスの財産があってもプラスの財産の方が多い場合は、相続人は単純承認を選べばいい。というより、相続放棄や限定承認の手続きをしないかぎり、単純承認したと見なされる。

<2>相続放棄──プラスの財産とマイナスの財産の両方とも一切相続しない

マイナスの財産しかない場合や、マイナスの財産の方がプラスの財産より多い場合、つまり、遺産全体として価値がマイナスだった場合、相続放棄の手続きを取れば、「結果として債務を相続する」事態を避けられる。全体の価値がプラスの遺産でも、相続したくない場合には個々の相続人は、単独で相続放棄ができる。

<3>限定承認──プラスの財産を相続した上でその範囲までのマイナスの財産も相続する

被相続人が民事裁判の被告になっている場合など、相続時点ではマイナスの財産が把握できないことがある。

遺産の全容が把握しにくく、単純承認するのは怖いが、相続放棄もしたくない場合の選択肢が限定承認。プラスの財産だけでなくマイナスの財産も引き継ぐが、マイナスの財産については一部に限定して相続し、受け継いだ債務の弁済は、相続したプラスの財産でできる範囲のみすればいい。

ただし、被相続人の財産は相続人に時価で譲渡されたものと見なされるので、税金の発生により財産が減ってしまう場合もある。

![[新連載]【グローバル経営とIT】リーマンショックが変えた「本社と海外拠点の関係」と「スピード感」](https://dol.ismcdn.jp/mwimgs/7/5/360wm/img_7518305d3b90ff29c166225651c2d3ec179830.jpg)