年金生活者の家計の

赤字額はさらに拡大している!

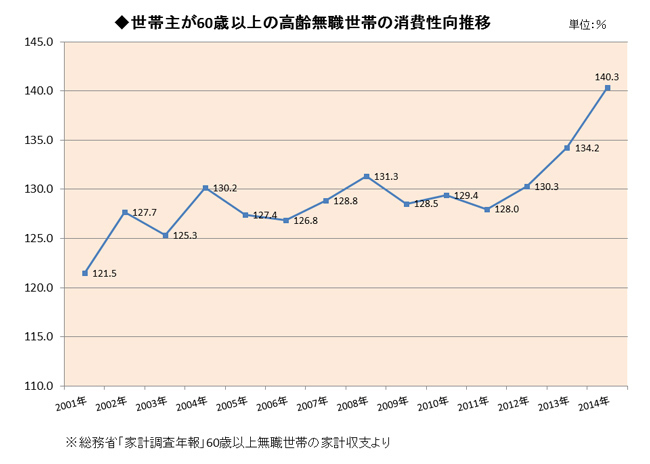

先日、総務省が行っている家計調査の2014年版が発表になった。家計の収入と支出を通じて個人消費を捉えることができる統計で、平均値とはいえ、参考になる資料だ。

このうち、私が必ず目を通すようにしているのは「高齢者の家計収支」の調査結果だ。年金生活者向けの家計簿を毎年作っていることから、高齢者の家計の変化は知っておきたいし、40~50代の人に「年金生活」をイメージしてもらうときの参考にもなる。資料を見ていて目に留まったのが、下のグラフだ。読者のみなさんは、このグラフをどう読み解くだろうか。

私は、「平均消費性向の推移」というタイトルを見て、「消費支出は年々増加しているのだな。2011年から消費性向が右肩上がりなのは、お金を使うのが好きな団塊の世代が“高齢無職世帯”になったからだろうか」などと考えた。

グラフ周りに目をやると「平均消費性向とは、可処分所得(手取り収入)に対する消費支出の割合」と説明があった。つまり、100%を超えた部分は「収支赤字」で、その分は貯蓄等を取り崩して生活をしているということだ。“消費支出”だけの傾向と考えた先の私の所見は、恥ずかしながら的外れであった。