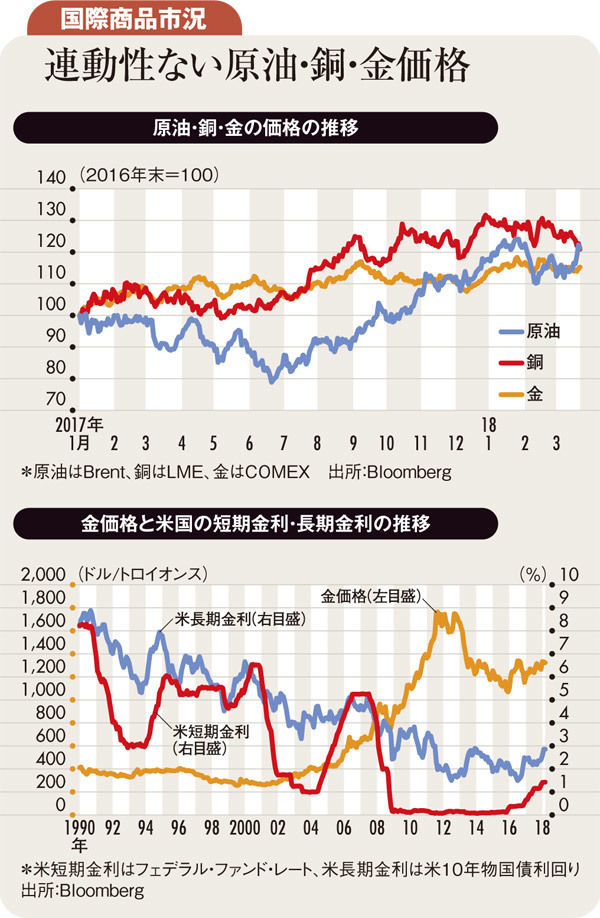

各国の株価が乱高下を続ける中、国際商品相場は全体として方向感を欠く展開となっている。

原油の国際指標である欧州北海産のブレント原油は、2月13日には1バレル当たり61.76ドルと、1月25日に付けた71.28ドルから13%下落していたが、3月23日には同70ドル台まで戻した。米国やサウジアラビアが対イランで強硬姿勢を取るとの懸念、産油国の協調減産が2019年も継続されるとの期待、米国の原油在庫の減少などが相場の支援材料になっている。

LME(ロンドン金属取引所)の銅相場は、17年12月上旬に米国の大型減税に伴うドル高観測によって下押しされて、1トン当たり6500ドル近くに下落した後、米中の景気拡大観測などを背景に7300ドル超まで上昇して越年した。その後、足元では6700ドル割れとやや弱含んでいる。

米政権が中国製品に対して高関税を課す方針を明らかにしたり、鉄鋼・アルミニウムの輸入制限を発動したりする中で、貿易戦争への懸念が強まり、世界経済の停滞や工業原材料需要の減少が連想された。

一方、各種リスクからの逃避先、つまり安全資産と考えられている金は、年明け以降、1トロイオンス当たり1300ドル超と高値を維持している。

金は、株式や債券と並んで富の貯蔵手段として考えられているが、米国が利上げを続けるような局面では、金利の付かない金は、投資先としては敬遠されやすいとの見方が有力だ。

もっとも、過去の米国の利上げ局面では、必ずしも金相場が大幅に下落しているわけではない。小幅下落したり、横ばい圏での推移が続いたりしている場合が多いものの、リーマンショック前のように米利上げ局面であっても、金相場の上昇が続いたケースもある。当時は、新興国での所得増加を背景に、金需要の増勢が強まっていたことが、金相場を押し上げた。

現局面も、米国が利上げを続けているものの、金相場は上昇基調を維持している。足元の金相場の押し上げ要因となっているのは、中東・北朝鮮などの地政学リスク、米国の政治情勢の不安定さ、米中を中心とした貿易戦争など各種のリスク要因である。

こうしたリスク要因が即座に解消される道筋は描きにくく、当面、金相場は支援材料に事欠かないだろう。現在のような米国の通商政策からはドル安が連想されやすいことなども、金買い要因だ。

一方で、米国経済は堅調であり、今後、さらに利上げ観測が強まる可能性もある。現在、市場が織り込んでいるよりも大幅な利上げが意識されれば、金相場の下落要因になる。金は、当面、高値を維持しようが、上値は重いだろう。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)