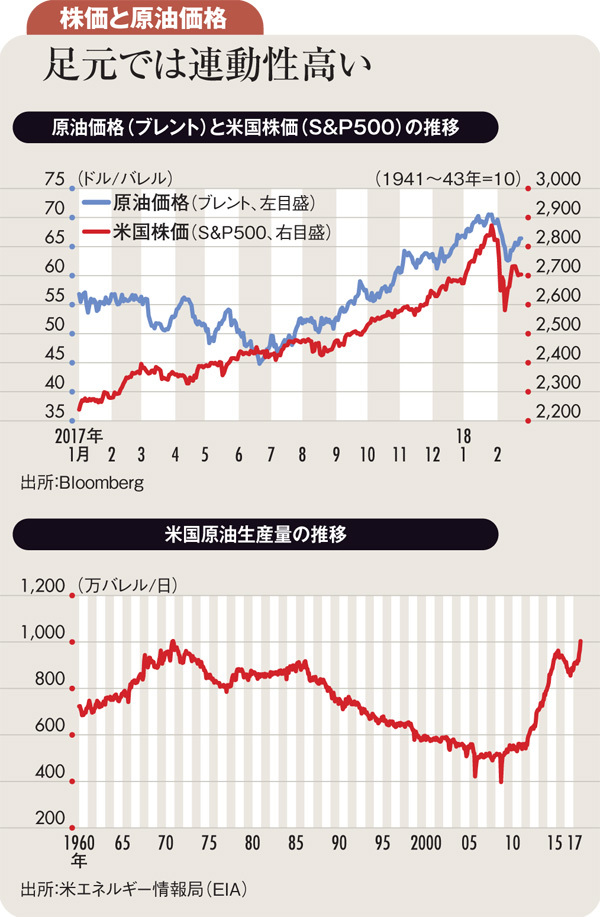

原油の国際指標である欧州北海産のブレント原油は、1月25日に1バレル当たり71.28ドルを付けた後、2月9日には同61.77ドルまで13.3%下落した。この間、米国の株価(S&P500株価指数)は、1月26日をピークに2月9日には一時11.8%安まで下落した。その後、2月下旬にかけて、双方とも何とか半値戻しは達成したという状況だ。株価と原油相場は一見、よく連動している。

最近の原油相場の動きは、株価の動向に反応したという面だけではなく、原油独自の要因も強く影響している。例えば、米国の株価下落が加速し始めた2月2日には、株価下落に伴う景気や原油需要の先行き不安が強まったというよりも、強めの雇用統計を受けてドル高が進んだことや、米国の石油掘削リグの稼働数が増加を続けたことが売り材料視された。

その後も、EIA(米エネルギー情報局)が月例の短期エネルギー見通しの中で、2018年の米国の産油量が過去最高に達するとしたこと(6日)、EIAの週次石油統計においてガソリンなど石油製品の在庫が増加し、米国の産油量が過去最高を記録したこと(7日)、イランが4年以内に産油量を日量70万バレルに引き上げる計画を示したこと(8日)などが売り材料になった。

一方、原油相場が反発する局面では、サウジアラビアのファリハ・エネルギー産業鉱物資源相が「協調減産を早期に終了させるよりも小幅な供給不足の状態が続くことを望む」と述べたこと(14日)、アラブ首長国連邦のマズルーイ・エネルギー相が、OPEC(石油輸出国機構)とロシアなど非加盟産油国とが協調減産など協力関係のより長期の継続について6月の会合で協議すると述べたこと(20日)、米国の原油在庫が市場予想に反して減少したこと(22日)、リビアで警備員の賃金交渉の決裂によって油田閉鎖に追い込まれたこと(24日)などが材料になった。

株価反発とともに、原油も再び上昇する動きになっている。もっとも、米国のシェールオイル生産者が原油生産を活発化させるという原油独自の要因があり、相場の上値は限定されそうだ。

2月の週次データでは、米国の産油量は日量1020万バレル超と、これまでの最高であった1970年11月の同1004万バレルを上回っている。

半面、原油相場が大きく下落する可能性も小さそうだ。株価下落の一因として、米国長期金利の上昇が指摘されているが、その背景にはインフレ懸念がある。インフレ懸念がある中では、投資家がインフレリスクを回避する際に資金を振り向ける原油などの国際商品は売られにくいと思われる。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)